O CDB (Certificado de Depósito Bancário) tornou-se uma das opções de investimento mais populares na atualidade.

Percebi rapidamente que muitas pessoas ainda têm dúvidas sobre o que é Certificado de Depósito Bancário e como ele pode ser uma alternativa interessante para quem deseja aumentar a rentabilidade do seu dinheiro com segurança.

Eu acredito que entender o CDB é essencial para qualquer pessoa que esteja buscando diversificar seus investimentos em renda fixa.

Ele é uma escolha popular não apenas pela segurança, mas também pela variedade de opções disponíveis, que podem atender diferentes perfis e objetivos financeiros.

Neste artigo, eu vou explicar tudo o que você precisa saber sobre o investimento em CDB. Vou abordar desde os conceitos básicos, como o que é CDB, até estratégias avançadas para maximizar seus ganhos.

Se você quer aprender como investir em Certificado de Depósito Bancário de forma inteligente e segura, este é o guia completo que você estava procurando.

Navegue pelo conteúdo

O Que É CDB?

O Certificado de Depósito Bancário (CDB), é uma das formas mais acessíveis de investir em renda fixa. Quando você investe neste título, basicamente, está emprestando dinheiro para um banco ou instituição financeira, em troca de uma remuneração.

Mas por que fazer isso? Porque o banco usa esse dinheiro para financiar suas operações, como empréstimos e financiamentos, e em troca, ele paga uma taxa de juros sobre o valor que você investiu.

Uma das suas grandes vantagens é a sua segurança. Eles são garantidos pelo Fundo Garantidor de Créditos (FGC) até um limite de R$ 250 mil por CPF, por instituição financeira.

Isso significa que mesmo que o banco onde você investiu passe por dificuldades financeiras, o FGC cobre seu investimento até esse valor.

Existem diferentes tipos de CDBs disponíveis, como os pré-fixados, pós-fixados e híbridos.

No pré-fixado, a taxa de juros é definida no momento da aplicação, ou seja, você já sabe exatamente quanto vai receber no vencimento.

No pós-fixado, a rentabilidade está atrelada a um índice, geralmente o CDI (Certificado de Depósito Interbancário), que pode variar ao longo do tempo.

Já no híbrido, a rentabilidade combina uma taxa pré-fixada com uma taxa variável, normalmente ligada à inflação.

Para mim, a principal diferença entre CDB e outras opções de renda fixa, como a poupança, está na rentabilidade. Os CDBs geralmente oferecem rendimentos superiores, o que pode ser um atrativo importante para quem deseja ver o dinheiro crescer de forma mais acelerada.

Por outro lado, é essencial considerar fatores como prazo de investimento, liquidez e incidência de impostos ao escolher um Certificado de Depósito Bancário que se alinhe com seus objetivos financeiros.

Ao investir em CDB, você está dando um passo importante para a diversificação da sua carteira de investimentos e aumentando suas chances de alcançar uma rentabilidade mais atrativa sem abrir mão da segurança.

Se você está em busca de um investimento que combine segurança e bom retorno, o CDB pode ser uma excelente escolha.

Como Funciona o CDB?

Quando se trata de investir em CDB, é essencial entender como esse tipo de aplicação funciona para tomar decisões informadas. Vou te guiar pelos seis pilares principais desse investimento: emissão, aplicação, rentabilidade, vencimento, liquidez e investimento mínimo. Vamos lá?

Emissão

São títulos emitidos por bancos e instituições financeiras que buscam captar recursos no mercado. Em termos simples, quando eles precisam de dinheiro para financiar suas atividades (como empréstimos e financiamentos), emitem esses títulos.

Ao comprar um CDB, você está, na prática, emprestando dinheiro para o banco, que, em troca, te paga juros sobre o valor aplicado.

Esse processo de emissão é comum entre os bancos, pois permite que eles obtenham recursos de forma relativamente barata, enquanto os investidores (nós) ganhamos uma rentabilidade que pode ser atraente, especialmente se comparada a outras opções de renda fixa, como a poupança.

Aplicação

Aplicar em um CDB é um processo bastante simples. Eu faço isso através de uma corretora de valores ou diretamente pelo banco onde tenho conta. Ao escolher o título mais adequado para os meus objetivos, decido o valor que quero aplicar e, em alguns cliques, o investimento está feito.

É importante lembrar que, ao aplicar em um CDB, existem opções com diferentes prazos e condições de resgate. Alguns deles permitem o resgate antecipado, enquanto outros possuem um período de carência, no qual o dinheiro fica “preso” até o vencimento.

Por isso, sempre avalio minhas necessidades de liquidez antes de decidir qual Certificado de Depósito Bancário comprar.

Rentabilidade

Quando decido investir em CDB, a rentabilidade é um dos fatores mais importantes que considero, pois ela define quanto meu dinheiro vai crescer ao longo do tempo. A rentabilidade de um CDB pode variar de acordo com o tipo de título que escolho e a forma como os juros são calculados.

É importante lembrar que a rentabilidade anunciada de um Certificado de Depósito Bancário é bruta, ou seja, não leva em conta os impostos

Compreender a sua rentabilidade é essencial para aproveitar ao máximo essa modalidade de investimento e garantir que ela esteja alinhada com meus objetivos financeiros. Vamos explorar isso mais detalhadamente no próximo tópico.

Vencimento

Finalmente, o vencimento é o momento em que o banco devolve o valor que eu investi, acrescido dos juros. Eu posso escolher CDBs com diferentes prazos, desde curto prazo (alguns meses) até prazos mais longos (vários anos).

No vencimento, o valor total é creditado na minha conta, incluindo o principal (o valor que apliquei) e os juros.

Quanto maior o prazo de vencimento, maior tende a ser o rendimento do título, pois o emissor terá maior tempo para trabalhar com o valor cedido pelo investidor.

No entanto, se eu precisar do dinheiro antes do vencimento, é essencial verificar se o título permite o resgate antecipado, e quais são as condições para isso.

Nem todos os CDBs oferecem essa flexibilidade, e resgatar antes do prazo pode significar perder parte dos rendimentos.

Liquidez

Quando falamos sobre liquidez no contexto de um Certificado de Depósito Bancário, estamos nos referindo à facilidade e rapidez com que você pode acessar o seu dinheiro investido.

Entender a liquidez dos CDBs é fundamental para garantir que seus investimentos estejam alinhados com suas necessidades financeiras e objetivos.

Ao escolher um Certificado de Depósito Bancário, avalie cuidadosamente o prazo de carência e a flexibilidade oferecida para tomar decisões que atendam melhor à sua situação financeira.

Alguns CDBs oferecem liquidez diária, o que significa que você pode resgatar o valor investido a qualquer momento, sem perder parte dos juros. Esse tipo é ideal para quem precisa de flexibilidade e quer ter acesso rápido ao dinheiro.

Eu, por exemplo, prefiro investir uma parte do meu portfólio em CDBs com liquidez diária para formar minha reserva de emergência ou para oportunidades inesperadas.

Outros CDBs têm um prazo de carência, o que significa que você não poderá resgatar o valor investido antes de uma data específica sem sofrer penalidades. Em geral, quanto mais longo o prazo, maior a rentabilidade oferecida.

Se você, como eu, não precisa do dinheiro imediatamente e está disposto a deixar o investimento por um período mais longo, estes certificados podem ser uma boa opção.

Investimento Mínimo

É comum, ao decidirmos investir em um CDB (Certificado de Depósito Bancário), encontrar um valor mínimo necessário para aplicar.

O valor mínimo pode variar dependendo de diversos fatores e é importante entendê-lo para planejar adequadamente seus investimentos.

O investimento mínimo em um CDB é determinado principalmente pelo banco ou instituição financeira que emite o título. Cada banco tem suas próprias políticas e requisitos para investimentos em CDB.

Algumas instituições podem exigir valores mínimos mais baixos para atrair pequenos investidores, enquanto outras podem definir montantes maiores para garantir que o investimento seja mais significativo.

O tipo de CDB também influencia o valor mínimo. Títulos com liquidez diária geralmente têm um valor mínimo menor, enquanto os que tem prazos mais longos e maior rentabilidade podem exigir um investimento inicial mais alto.

Você Também Pode Gostar

Tipos de CDB

Quando pensamos em investir em Certificado de Depósito Bancário, é fundamental entender que, baseado em sua rentabilidade, existem diferentes tipos disponíveis no mercado.

Cada tipo atende a perfis e objetivos variados, e escolher o mais adequado pode fazer toda a diferença nos seus rendimentos. Vou explicar os principais tipos de CDB para te ajudar a tomar uma decisão mais informada.

CDB Pré-Fixado

Este tipo é ideal para quem prefere previsibilidade. A taxa de juros é estabelecida no momento da aplicação e permanece a mesma até o vencimento do título.

Isso significa que, desde o início, eu sei exatamente quanto vou receber no final do prazo. Essa previsibilidade é ideal para quem prefere saber com antecedência o retorno do seu investimento.

Essa modalidade é ótima se eu busco segurança e quero saber desde o início quanto meu dinheiro vai render.

Exemplo: Se eu investir R$ 10.000 em um Certificado de Depósito Bancário pré-fixado com taxa de 10% ao ano por um período de dois anos, ao final, receberei R$ 12.100 (considerando juros compostos). Esse valor é fixo e não muda, independentemente de como o mercado se comporta durante o período.

- Vantagens: Previsibilidade de retorno, facilidade de planejamento financeiro.

- Desvantagens: Pode não acompanhar a inflação ou mudanças nas taxas de juros do mercado, resultando em um rendimento real menor.

CDB Pós-Fixado

O pós-fixado é um pouco diferente. Ele tem sua rentabilidade atrelada a um índice de referência, geralmente o CDI (Certificado de Depósito Interbancário). Isso significa que a rentabilidade vai depender do desempenho desse índice ao longo do tempo.

Neste tipo, o rendimento é calculado com base no percentual do CDI que o banco oferece. Por exemplo, um CDB pode pagar 100% do CDI, 110% do CDI, ou até mais, dependendo da oferta e do prazo.

A vantagem desse modelo é que, se o CDI aumentar, o seu rendimento também aumenta. Por outro lado, se o CDI cair, o retorno será menor.

O CDI geralmente acompanha a Taxa Selic, que é a taxa básica de juros da economia, por isso o rendimento de um CDB pós-fixado tende a ser bastante próximo da Selic.

Exemplo: Se eu invisto em um CDB que paga 100% do CDI e o CDI está em 13,65% ao ano, minha rentabilidade anual será de 13,65%. No entanto, como o CDI pode variar ao longo do tempo, o rendimento final só será conhecido no momento do resgate.

- Vantagens: Potencial para maiores ganhos em cenários de alta de juros, proteção contra inflação quando a taxa Selic está em alta.

- Desvantagens: Menor previsibilidade do retorno final, já que depende de um índice variável, dificultando o planejamento financeiro.

CDB Híbrido

Por último, o híbrido mistura características dos dois anteriores. Ele tem uma parte do rendimento pré-fixada e outra atrelada a um índice, como o CDI ou a inflação IPCA (Índice de Preços ao Consumidor Amplo).

Este tipo é interessante para mim quando quero me proteger contra a inflação e, ao mesmo tempo, garantir uma taxa mínima de retorno. Geralmente, ele é mais usado por investidores que buscam segurança e rentabilidade no longo prazo.

Exemplo: Se eu investir em um CDB híbrido que paga 5% ao ano + IPCA, e a inflação no período for de 6%, minha rentabilidade total será de 11% ao ano.

- Vantagens: Proteção contra a inflação, segurança de uma taxa fixa combinada com a variação de um índice.

- Desvantagens: Complexidade maior na compreensão do retorno, geralmente associado a prazos mais longos, o que pode reduzir a liquidez.

Rentabilidade Real vs. Rentabilidade Nominal

Outro ponto importante que sempre avalio é a diferença entre rentabilidade nominal e rentabilidade real. A rentabilidade nominal é o valor total dos juros que recebo, sem considerar a inflação.

Já a rentabilidade real é o ganho efetivo, descontada a inflação do período. Por exemplo, se um CDB me oferece 10% ao ano de rentabilidade nominal, mas a inflação foi de 6% no mesmo período, minha rentabilidade real é de aproximadamente 3,77%.

Isso porque parte dos meus ganhos é corroída pela inflação, o que afeta meu poder de compra. Entender esses conceitos é fundamental para tomar decisões de investimento mais informadas e garantir que meus recursos estão sendo aplicados de forma eficiente.

Vantagens e Desvantagens dos CDBs

Quando se trata de investir, é essencial avaliar as vantagens e desvantagens de cada opção para tomar decisões informadas. No caso do Certificado de Depósito Bancário), há uma série de pontos positivos e negativos que você deve considerar antes de aplicar seu dinheiro.

Vou compartilhar com você as principais vantagens e desvantagens desse tipo de investimento.

Vantagens

1. Segurança

O CDB é considerado um investimento seguro, especialmente porque ele é protegido pelo Fundo Garantidor de Créditos (FGC).

Isso significa que, mesmo que o banco emissor enfrente problemas financeiros, você estará coberto até R$ 250 mil por CPF e por instituição. Para quem preza pela segurança do capital investido, essa é uma grande vantagem.

2. Rentabilidade Superior

Comparado à poupança, o CDB costuma oferecer uma rentabilidade bem mais atrativa. Como o investimento pode ser tanto pré-fixado quanto pós-fixado, você tem a possibilidade de escolher a melhor opção de acordo com o cenário econômico.

CDBs pós-fixados, por exemplo, têm rendimentos que acompanham a taxa CDI, o que pode ser vantajoso em períodos de alta de juros.

3. Diversificação de Prazo e Rentabilidade

O CDB é bastante versátil, permitindo diversificação de acordo com o prazo e o tipo de rentabilidade. Você pode optar por títulos de curto prazo, com liquidez diária, ou escolher aqueles com prazos mais longos, que oferecem uma rentabilidade ainda maior.

Essa flexibilidade é excelente para alinhar o investimento aos seus objetivos financeiros.

Desvantagens

1. Incidência de Imposto de Renda

Uma das principais desvantagens do CDB é a incidência de Imposto de Renda sobre os rendimentos. A alíquota é regressiva, ou seja, quanto mais tempo você deixar o dinheiro investido, menor será o imposto, mas ele sempre será cobrado.

Para quem, como eu, busca isenção de IR, essa pode ser uma desvantagem em comparação com outros tipos de investimentos em títulos privados como LCIs e LCAs, que são isentos.

2. Liquidez Limitada

Alguns CDBs têm prazos de carência, o que significa que você não poderá resgatar o valor antes do vencimento sem perder parte dos juros. Isso pode ser um problema se você precisar do dinheiro antes do prazo.

Eu sempre considero essa questão ao escolher entre CDBs com liquidez diária e aqueles que oferecem taxas melhores, mas exigem que o capital fique investido por mais tempo.

3. Risco de Crédito

Embora o Certificado de Depósito Bancário seja protegido pelo FGC, ainda existe o risco de crédito, especialmente se você optar por CDBs emitidos por instituições financeiras menores.

O retorno maior pode ser tentador, mas é importante lembrar que o risco também é maior. Sempre faço uma análise cuidadosa da saúde financeira do banco emissor antes de investir.

Imposto de Renda

Ao contrário dos fundos de renda fixa, O Certificado de Depósito Bancário não possui taxa de administração, algumas corretoras podem cobrar taxa de corretagem ou taxa de custódia, porém, muitas já estão isentando os investidores destes custos.

O custo principal envolvendo os CDBs é o Imposto de Renda que incide sobre esses títulos.

Entender como funciona a tributação pode fazer uma grande diferença no rendimento final do meu investimento. Aqui, vou compartilhar tudo o que você precisa saber sobre o imposto de renda no CDB, de forma simples e direta.

Como Funciona o Imposto de Renda no CDB?

O imposto de renda sobre os CDBs é calculado de forma semelhante a outros investimentos de renda fixa. A tributação segue uma tabela regressiva, que diminui a alíquota conforme o tempo que o investimento permanece aplicado.

Isso significa que, quanto mais tempo eu deixar meu dinheiro investido, menor será a alíquota do imposto de renda que eu pagarei.

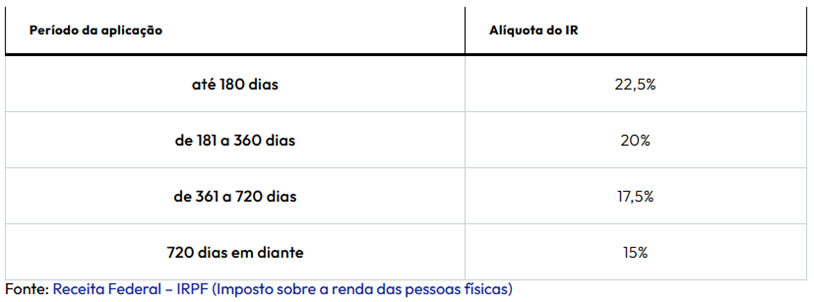

Tabela Regressiva do Imposto de Renda

Aqui está a tabela regressiva que eu sigo para o imposto de renda no CDB:

Portanto, se eu mantiver meu investimento por mais de 720 dias, a alíquota que eu pago é a mais baixa: 15%. Isso é um benefício considerável, especialmente se eu planejo manter meu CDB por um período mais longo.

Como Calcular o Imposto de Renda no CDB?

Para calcular o imposto de renda que eu devo pagar sobre o CDB, eu preciso seguir alguns passos:

- Determine o Valor Bruto dos Rendimentos: Este é o valor total que eu recebo ao final do período, antes da dedução dos impostos.

- Subtraia o Valor Investido: Eu subtraio o valor original que eu investi do valor bruto dos rendimentos para encontrar o lucro líquido.

- Aplique a Alíquota Correspondente: Utilizo a tabela regressiva mencionada para determinar a alíquota de imposto que incide sobre o meu lucro líquido.

- Calcule o Imposto Devido: Multiplico o lucro líquido pela alíquota correspondente para encontrar o valor do imposto que eu preciso pagar.

Imposto Retido na Fonte

Um ponto importante é que o imposto de renda sobre o CDB é retido na fonte. Isso significa que o banco já desconta o imposto dos meus rendimentos antes de eu receber o valor final.

No entanto, eu ainda preciso reportar essas informações na minha declaração de imposto de renda anual.

Planejamento Tributário

Para otimizar o pagamento do imposto de renda sobre meus investimentos em CDB, eu costumo planejar meus investimentos com base na tabela regressiva.

Por exemplo, se eu sei que vou precisar do dinheiro em menos de um ano, eu prefiro escolher outros investimentos com vantagens fiscais mais apropriadas para o curto prazo.

Já para investimentos de longo prazo, o CDB pode ser uma excelente escolha devido à sua tributação mais baixa após 720 dias.

Estratégias para Maximizar Seus Ganhos

Para aproveitar ao máximo os CDB (Certificado de Depósito Bancário), percebi que, é essencial adotar algumas estratégias eficazes. Aqui, compartilho com você as melhores práticas que eu uso para otimizar meus ganhos.

Diversifique Seus Investimentos

Uma das primeiras lições que aprendi foi a importância da diversificação. Não coloque todo o seu dinheiro em um único CDB ou banco.

Ao distribuir seu capital entre diferentes CDBs de instituições variadas, você reduz o risco associado a qualquer um dos emissores e aumenta suas chances de obter melhores retornos.

Já que não tenho como prever o rumo da inflação e da taxa de juros, diversificar é crucial para proteger seu investimento contra imprevistos e mudanças no mercado.

Escolha o Prazo Adequado

Outra estratégia que eu uso é escolher o prazo dos CDBs com cuidado. Se você precisa de acesso rápido ao seu dinheiro, opte por títulos com prazos mais curtos.

No entanto, para maximizar o retorno, considere CDBs de prazos mais longos, que geralmente oferecem taxas de juros mais altas. Equilibrar entre liquidez e rentabilidade é a chave para alinhar seus investimentos com seus objetivos financeiros.

Compare Taxas e Condições

Nunca subestime a importância de comparar taxas oferecidas por diferentes bancos e instituições financeiras. O rendimento do CDB pode variar significativamente de uma instituição para outra.

Utilize plataformas de comparação de investimentos para identificar as melhores ofertas e garantir que você esteja obtendo o melhor retorno possível. Eu sempre faço questão de comparar as taxas antes de tomar qualquer decisão.

Reinvista os Juros Recebidos

Uma técnica eficaz que adotei foi a de reinvestir os juros recebidos dos meus CDBs. Em vez de resgatar e gastar os rendimentos, eu reinvisto esse montante em novos CDBs ou outros investimentos.

Isso não só aumenta o montante total investido, mas também potencializa o efeito dos juros compostos. Reinvestir é uma forma poderosa de aumentar seus ganhos ao longo do tempo.

Fique Atento às Condições de Resgate

Antes de investir, é essencial verificar as condições de resgate do CDB. Alguns títulos possuem carência, o que significa que você não poderá resgatar o valor antes do prazo sem penalidades.

Certifique-se de que você compreende essas condições e se elas se encaixam com seu planejamento financeiro. Conhecer essas regras ajuda a evitar surpresas e a planejar melhor seu fluxo de caixa.

Acompanhe o Mercado

Por último, mantenha-se atualizado sobre as condições do mercado financeiro e as mudanças nas taxas de juros. O cenário econômico pode influenciar a rentabilidade dos CDBs e outros investimentos.

Ao acompanhar as tendências e ajustar sua estratégia conforme necessário, você pode se adaptar rapidamente e maximizar seus ganhos. Eu sempre busco estar informado para tomar decisões mais acertadas.

Aplicar essas estratégias ajudou-me a tirar o máximo proveito dos meus investimentos em CDB.

Diversificar, escolher o prazo certo, comparar taxas, reinvestir os juros, entender as condições de resgate e acompanhar o mercado são práticas que, quando bem implementadas, podem otimizar seus resultados. Lembre-se de que cada investidor tem um perfil e objetivos diferentes, então adapte essas dicas à sua situação pessoal para alcançar o melhor desempenho possível.

Como Investir em CDB

Investir em CDB (Certificado de Depósito Bancário) pode parecer um pouco confuso no início, mas com as informações certas, você pode aproveitar esse investimento de forma eficiente.

Abaixo, eu explico passo a passo como investir em CDB e como tirar o máximo proveito dessa aplicação.

1. Defina Seus Objetivos de Investimento

Antes de tudo, é essencial definir meus objetivos financeiros. O que eu espero alcançar com esse investimento? Eu quero um retorno mais alto a longo prazo ou preciso de um investimento com mais liquidez?

Saber isso me ajuda a escolher o tipo de CDB que melhor se adequa às minhas necessidades.

2. Pesquise e Compare as Ofertas

Com meus objetivos em mente, o próximo passo é pesquisar e comparar as ofertas disponíveis no mercado. Eu utilizo plataformas de comparação financeira para verificar as opções de CDB de diferentes bancos e instituições financeiras.

É importante verificar a taxa de rentabilidade oferecida, o prazo do investimento, a quantidade de cotas e se há condições especiais, como carência para resgate.

3. Escolha o Tipo de CDB

Com base na pesquisa, eu escolho o tipo de CDB que melhor atende às minhas necessidades. Aqui estão algumas opções que eu posso considerar:

- CDB Pré-Fixado: Se eu valorizo a previsibilidade e quero saber exatamente quanto vou ganhar no final do período, o título pré-fixado é uma boa escolha. Eu conheço a taxa de juros no momento da aplicação e não preciso me preocupar com as flutuações do mercado.

- CDB Pós-Fixado: Se eu estou confortável com a ideia de ter um retorno que pode variar, dependendo da taxa CDI, eu posso optar pelo pós-fixado. Este tipo pode ser vantajoso em cenários de alta de juros.

- CDB Híbrido: Para uma combinação de segurança e potencial de ganhos, o híbrido pode ser a solução. Ele oferece uma parte da rentabilidade pré-fixada e outra atrelada a um índice de referência, como o CDI ou a inflação.

4. Abra uma Conta em Uma Corretora ou Banco

Para investir em CDB, eu preciso ter uma conta em uma corretora de valores ou banco de investimento. Eu escolho uma plataforma confiável e que ofereça boas condições para meus investimentos.

Muitas corretoras de investimentos oferecem acesso a uma variedade de CDBs, facilitando a escolha.

5. Realize a Aplicação

Com a conta aberta, eu posso realizar a aplicação no CDB escolhido. Geralmente, o processo é bastante simples: eu seleciono o título desejado, informo o valor que quero investir e confirmo a operação.

É sempre importante revisar todos os detalhes antes de confirmar a aplicação para garantir que tudo está conforme o planejado.

6. Acompanhe Seu Investimento

Depois de investir, eu continuo acompanhando o desempenho do meu CDB. Embora seja um investimento de renda fixa, eu ainda monitoro o cenário econômico e as taxas de juros para entender como isso pode impactar meus rendimentos.

Muitas vezes, os bancos e corretoras oferecem ferramentas para acompanhar a rentabilidade do investimento.

7. Planeje o Resgate

Finalmente, eu preciso estar ciente do prazo de vencimento do CDB e planejar o resgate. Se eu optar por um título com carência, eu devo esperar até o fim do prazo para resgatar meu investimento sem penalidades.

Para Certificados de Depósitos Bancários mais líquidos, eu posso ter a opção de resgatar antes do vencimento, embora isso possa afetar a rentabilidade.

Considerações Finais

Após explorar todos os aspectos do Certificado de Depósito Bancário, é hora de refletir sobre se esse investimento é adequado para o seu perfil e objetivos financeiros. A primeira coisa que eu considero ao avaliar um CDB é a segurança que ele oferece.

O fato de ser garantido pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por instituição me proporciona uma camada adicional de tranquilidade.

Além disso, a rentabilidade do CDB frequentemente supera a da poupança, o que é um grande atrativo para mim. Se você busca um investimento que combine segurança e retorno, o CDB pode ser uma excelente escolha.

No entanto, eu preciso estar ciente de que a rentabilidade pode variar se o CDB for pós-fixado, dependendo da taxa CDI ou do índice ao qual está atrelado.

Outro ponto importante que eu sempre levo em conta é a liquidez. Alguns CDBs exigem um prazo fixo até o vencimento, o que pode limitar meu acesso ao dinheiro investido antes do prazo.

Por isso, eu recomendo avaliar cuidadosamente o prazo e a possibilidade de resgatar o investimento antes de decidir qual CDB escolher.

Se eu precisar de acesso rápido ao meu dinheiro, talvez seja melhor optar por um CDB com liquidez diária, embora eles possam oferecer uma rentabilidade um pouco menor.

Em termos de estratégia, diversificar meus investimentos em CDBs pode ser uma boa prática. Isso significa investir em diferentes tipos (Pós, pré e híbrido), de instituições financeiras distintas e com diferentes prazos (Curto, médio e longo prazo).

Com isso, eu minimizo riscos e aproveito as oportunidades de rendimento que o mercado oferece.

Finalmente, vale a pena lembrar que, apesar das vantagens, o CDB ainda é um investimento de renda fixa, o que significa que os rendimentos podem ser menos expressivos em comparação com investimentos mais arriscados, como Renda Variável.

Eu sempre comparo o CDB com outras opções, como o Tesouro Direto, para garantir que estou fazendo a melhor escolha para o meu perfil de investidor. As taxas dos Certificados de Depósitos Bancários devem sempre ser maiores que as dos títulos públicos similares.

Exemplo, um CDB híbrido atrelado à inflação, deve ter a parte fixa da taxa, maior que a do tesouro IPCA+, pois os títulos públicos são os investimentos mais seguros do país, pois, o investidor se torna credor do governo

Em resumo, o CDB é uma alternativa sólida e segura para quem busca rentabilidade superior à poupança sem abrir mão da proteção do FGC. Se você está confortável com a possibilidade de bloqueio do capital até o vencimento e busca um investimento que possa oferecer rendimentos estáveis, o CDB pode ser uma excelente adição ao seu portfólio financeiro.