Quando o assunto é guardar dinheiro de forma segura, a poupança é a primeira opção que vem à mente para muitos brasileiros. Eu entendo o motivo: ela é fácil de usar, acessível para qualquer pessoa e não envolve grandes complicações.

No entanto, apesar de ser bastante popular, é importante saber se ela realmente é a melhor escolha para você, especialmente com tantas outras alternativas de investimento disponíveis no mercado.

Ao longo deste artigo, vou explicar como a poupança funciona, quais são suas principais vantagens e desvantagens, e se ela ainda vale a pena como uma forma de fazer seu dinheiro render.

Além disso, vou abordar algumas opções que podem oferecer rendimentos mais atrativos e com a mesma segurança.

Então, se você já se perguntou se está fazendo a escolha certa ao deixar seu dinheiro na poupança, continue lendo! Vou te ajudar a entender melhor essa modalidade de investimento e se ela se encaixa nos seus objetivos financeiros.

Navegue pelo conteúdo

O que é Poupança?

Se pegarmos ao pé da letra, poupança faz referência ao ato ou efeito de poupar, economizar. Quando uma pessoa “guarda” uma porcentagem de seu salário ou rendimentos mensais com uma finalidade específica, ela está fazendo um “pé de meia”.

Porém, quando esta finalidade é de investimentos, a caderneta de poupança é uma das formas mais tradicionais e seguras de guardar dinheiro no Brasil.

Ela funciona como uma conta bancária voltada exclusivamente para quem quer poupar, ou seja, colocar uma parte do dinheiro de lado e fazer com que ele renda ao longo do tempo.

Diferente de outros tipos de investimentos, a poupança é simples de entender e de usar, sendo acessível para qualquer pessoa.

Ela opera de maneira bem prática: eu faço um depósito na minha conta e, ao longo do mês, o banco paga uma remuneração sobre o valor que eu depositei. Esta remuneração é a mesma independente do banco em que eu invista.

Isto ocorre porque esta taxa de rentabilidade é determinada e regulada pelo Banco Central. Desde maio de 2012, essa remuneração é uma porcentagem fixa, definida pelo governo, com base na taxa Selic e na Taxa Referencial (TR).

A simplicidade e segurança são os principais atrativos da poupança, mas será que ela ainda é a melhor opção para o meu dinheiro? Isso depende muito dos meus objetivos e da rentabilidade que eu busco.

Você Também Pode Gostar

Como Funciona a Poupança?

Quando eu deposito qualquer quantia em uma conta poupança, o banco utiliza esse valor para financiar atividades como crédito imobiliário ou rural. Em troca, eles me pagam um rendimento mensal, que depende de algumas regras estabelecidas pelo governo.

A fórmula básica é bem fácil de entender. O rendimento da poupança varia de acordo com a taxa Selic, que é a taxa básica de juros da economia brasileira. Quando a Selic está acima de 8,5% ao ano, a poupança rende 0,5% ao mês + TR (Taxa Referencial).

Mas, se a Selic estiver igual ou abaixo de 8,5%, o rendimento cai para 70% da Selic + TR. Porém, vale lembrar que depósitos realizados antes de 2012, rendem sempre 0,5% ao mês mais a taxa referencial, independente do patamar da Taxa Selic.

Data de Aniversário

Um ponto importante é que a poupança rende uma vez por mês, na chamada data de aniversário. Isso significa que o meu dinheiro só começará a render após completar um mês na conta.

Se eu sacar o valor antes dessa data, não terei nenhum rendimento sobre o valor retirado.

Por exemplo, se eu depositar R$ 1.000,00 no dia 15 de um mês, o rendimento só será contabilizado no dia 15 do mês seguinte. Se eu precisar sacar o dinheiro no dia 14, o valor não terá gerado lucro.

Liquidez e Segurança

Outro ponto interessante é que a liquidez da poupança é imediata, o que significa que eu posso sacar meu dinheiro a qualquer momento, sem perder a totalidade do valor depositado.

Além disso, ela é considerada um investimento muito seguro no Brasil, já que conta com a proteção do Fundo Garantidor de Créditos (FGC), que cobre até R$ 250 mil por CPF e instituição financeira.

Essa segurança faz com que ela seja uma boa escolha para quem prefere não correr riscos e quer ter acesso rápido ao seu dinheiro.

Como Funciona a Taxa Referêncial?

A Taxa Referencial (TR) é um índice utilizado para calcular o rendimento de diversos tipos de investimentos. Ela foi criada pelo governo brasileiro na década de 1990, como parte de um conjunto de medidas econômicas voltadas para o controle da inflação.

No contexto da poupança, a TR é um dos componentes que influenciam o rendimento, especialmente quando a Selic está alta.

Como a TR é Calculada?

Até 2018 a TR era calculada pelo Banco Central, com base na Taxa Básica Financeira (TBF), esta taxa era calculada através das médias de juros oferecidas pelos bancos em seus Certificados de Depósito Bancário (CDBs).

Após 2018, o cálculo da Taxa Referencial (TR) foi ajustado para refletir melhor as condições econômicas, e o governo passou a utilizar as Letras do Tesouro Nacional (LTNs), como base para o cálculo da “Taxa Básica Financeira” (TBF).

As LTNs são títulos públicos emitidos pelo governo, com uma taxa de juros fixa e prazo de vencimento predefinido.

Para que a TR tenha um valor que fique abaixo das taxas de mercado, é aplicado um fator redutor à TBF. Esse redutor é uma fórmula matemática que visa evitar que a TR suba junto com os juros, mantendo-a em um patamar mais baixo.

Após a aplicação do redutor à TBF, temos o valor final da TR, que, desde 2018, tem ficado em zero ou muito próximo disso, devido às condições econômicas e à forma como a fórmula foi ajustada.

Por isso, na prática, o impacto da TR no rendimento da poupança tem sido praticamente nulo desde 2018. Ou seja, embora a fórmula do seu cálculo ainda mencione a TR, a realidade é que a sua rentabilidade depende quase exclusivamente da Selic atualmente.

Por que a TR é Importante?

Embora pareça não influenciar tanto o rendimento da poupança nos últimos anos, a TR ainda tem importância no sistema financeiro brasileiro.

Ela é usada em outros tipos de contratos, como financiamentos habitacionais, especialmente no Sistema Financeiro de Habitação (SFH), onde os contratos de crédito imobiliário também usam a TR para corrigir o saldo devedor. Mesmo que a TR não tenha um impacto grande no rendimento da poupança hoje, é sempre importante conhecê-la, já que ela pode voltar a ter relevância se houver mudanças nas políticas econômicas e nos juros do país.

Características da Poupança

Quando eu penso em poupança, além das características citadas anteriormente, outras são essenciais para entender melhor esse tipo de investimento. A seguir, vou detalhar aspectos importantes como taxas e custos, resgates e o destino dos recursos aplicados.

1. Taxas e Custos

Um ponto que não deve ser ignorado são as taxas e custos associados. Felizmente, a poupança não tem taxas de manutenção, o que é uma vantagem.

No entanto, é importante verificar com o banco se há alguma taxa para serviços específicos, como transferências ou extratos.

Embora geralmente a poupança seja isenta de custos, alguns bancos podem cobrar tarifas adicionais, especialmente se eu mantiver a conta com menos recursos ou utilizar serviços específicos.

2. Isenção de Imposto de Renda

Um grande atrativo da poupança é a isenção de Imposto de Renda sobre os rendimentos para pessoas físicas.

Isso significa que eu não preciso me preocupar com tributações sobre os ganhos da poupança, o que simplifica a administração e é vantajoso para quem deseja evitar a burocracia fiscal.

Porém, para pessoa jurídica, a alíquota de imposto de renda cobrada é de 22,5%, o que torna este tipo de investimento pouco atrativo para empresas.

3. Acessibilidade

A poupança é uma das formas mais acessíveis de investimento. Qualquer pessoa pode abrir uma conta com facilidade, sem necessidade de valores mínimos ou taxas de abertura. Isso a torna uma escolha popular, especialmente para quem está começando a poupar.

4. Resgates e Acesso ao Dinheiro

O acesso ao dinheiro da poupança é facilitado pela possibilidade de saques a qualquer momento. Contudo, como mencionei, o rendimento é creditado apenas na data de aniversário.

Isso significa que, se eu realizar um saque antes dessa data, não receberei rendimento sobre o valor retirado. Por este motivo, os resgates são feitos do depósito mais antigo para o mais novo.

Por outro lado, para quem precisa de acesso rápido aos fundos, a poupança oferece uma excelente liquidez.

5. Destino dos Recursos Aplicados

Os recursos aplicados na poupança são utilizados pelos bancos para financiar suas operações, como a concessão de empréstimos e financiamentos. Mas também possui uma função social importante.

Por regra, 65% dos recursos aplicados na poupança devem ser obrigatoriamente destinados ao mercado imobiliários. Portanto, a maior parte deste dinheiro deve ser utilizado pelos bancos para conceder financiamento para a casa própria.

Os bancos a utilizam como uma fonte de fundos de baixo custo, o que lhes permite oferecer empréstimos a taxas mais baixas. A remuneração que eu recebo é uma parte do retorno que o banco obtém ao utilizar esses recursos.

Esse modelo é uma das razões pelas quais a poupança é uma opção com baixa rentabilidade, mas com alta segurança e acessibilidade.

Como a Inflação Afeta o Rendimento da Poupança?

Quando se fala em poupança, um dos aspectos mais importantes a considerar é como a inflação pode impactar seu rendimento. Entender isso pode ajudar você a tomar decisões mais informadas sobre onde investir seu dinheiro.

Inflação é o aumento geral dos preços de bens e serviços ao longo do tempo. Quando a inflação está alta, o poder de compra do seu dinheiro diminui, o que significa que você pode comprar menos com o mesmo valor.

Essa variação afeta diretamente o valor real do seu saldo na conta poupança.

Poupança e Inflação: Uma Relação Delicada

A poupança oferece uma taxa de rendimento que, embora garantida, muitas vezes não acompanha a inflação. Se a inflação está alta e o seu rendimento permanece o mesmo, o valor real do seu dinheiro pode estar diminuindo.

Em outras palavras, o que você ganha com a poupança pode não ser suficiente para compensar o aumento dos preços.

Exemplificando o Impacto da Inflação

Imagine que você tenha R$ 10.000 na sua conta poupança. Se a inflação anual é de 6% e o rendimento da poupança é de 0,5% ao mês (aproximadamente 6,17% ao ano), você pode achar que está ganhando dinheiro.

No entanto, com a inflação corroendo o valor, o retorno real pode ser praticamente nulo ou até negativo.

Por exemplo, se a inflação aumenta os preços em 6% ao ano, e seu dinheiro cresce apenas 6,17% ao ano, seu rendimento real é praticamente igual à inflação, não aumentando seu poder de compra.

Em termos práticos, isso significa que o valor real do que você pode comprar com seu dinheiro não aumentou.

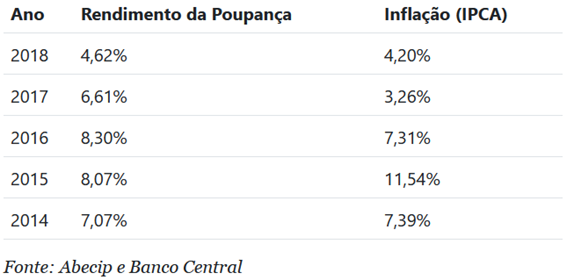

Veja como foi a remuneração da caderneta nos últimos anos, em comparação com a inflação medida pelo IPCA:

O que Fazer para Minimizar o Impacto da Inflação?

Para proteger seu patrimônio contra a inflação, considere alternativas à poupança, como:

- Investimentos em Renda Fixa: Produtos como alguns Títulos Privados ou Tesouro Direto, que podem oferecer rentabilidades mais altas que a poupança e, em alguns casos, até acompanhar a inflação.

- Fundos de Investimento: Fundos de renda fixa ou fundos de inflação, que são projetados para proporcionar retornos que superem a inflação.

- Renda Variável: Embora investimento em ações e fundos imobiliários sejam mais arriscados, podem oferecer retornos superiores e proteger melhor contra a inflação a longo prazo.

Entender como a inflação afeta o rendimento da poupança é crucial para garantir que seu dinheiro esteja crescendo de maneira real e significativa.

Se você está preocupado com a preservação do poder de compra e busca melhores retornos, explorar opções de investimento que ofereçam proteção contra a inflação pode ser uma escolha inteligente.

Em resumo, embora a poupança seja uma opção segura e acessível, ela pode não ser suficiente para garantir que seu dinheiro mantenha seu valor real ao longo do tempo.

Avaliar outras opções e ajustar sua estratégia de investimento conforme a inflação pode ajudar você a proteger e crescer seu patrimônio de forma mais eficaz.

Vantagens da Poupança

Facilidade de Acesso

Quando eu abri minha conta poupança, uma das coisas que mais me impressionou foi a facilidade de acesso. Para abrir uma conta, não precisei enfrentar uma burocracia excessiva.

Eu apenas fui ao banco ou usei o aplicativo, e pronto! Qualquer pessoa pode abrir uma conta com um valor inicial baixo ou até mesmo sem valor inicial em alguns casos.

Isso torna a poupança uma opção extremamente acessível para quem está começando a poupar ou para aqueles que não querem complicar a vida com processos complexos.

Liquidez Imediata

Uma das grandes vantagens que encontrei na poupança é a liquidez imediata. Isso significa que posso acessar meu dinheiro a qualquer momento sem enfrentar penalidades.

Quando você deposita nela, sabe que pode sacar o valor a qualquer hora, o que é ótimo para emergências. Eu posso planejar minhas finanças com mais flexibilidade sabendo que meu dinheiro está disponível quando eu preciso.

Segurança

A segurança é um ponto crucial para mim. A conta poupança é garantida pelo Fundo Garantidor de Crédito (FGC), o que significa que, mesmo que o banco enfrente problemas financeiros, meu dinheiro está protegido até R$ 250 mil por CPF.

Essa garantia me dá uma tranquilidade que poucos investimentos oferecem. Eu sei que, em caso de qualquer imprevisto com o banco, meu dinheiro estará seguro.

Isenção de Imposto de Renda

Outro ponto positivo que não posso deixar de mencionar é a isenção de Imposto de Renda. Diferente de outros investimentos que podem exigir pagamento de impostos sobre os rendimentos, o dinheiro que ganho com a poupança não é tributado.

Isso simplifica minha vida financeira e ajuda a manter o valor que realmente recebo do meu investimento.

Praticidade

Por último, a praticidade da poupança é algo que eu valorizo muito. Não preciso monitorar constantemente o mercado ou me preocupar com flutuações diárias.

Ela oferece um rendimento fixo e previsível, o que é perfeito para quem busca uma forma de guardar dinheiro sem complicações.

O fato de poder realizar depósitos e saques facilmente através de caixas eletrônicos e aplicativos torna a poupança uma solução prática para a maioria das pessoas.

Essas vantagens tornam a poupança uma escolha atrativa para quem busca simplicidade e segurança na gestão de suas finanças.

Embora não seja a opção mais rentável em todos os cenários, ela oferece benefícios significativos que são particularmente valiosos para quem precisa de uma forma confiável e acessível de guardar dinheiro.

Desvantagens da Poupança

Mesmo com toda a sua simplicidade e segurança, a poupança tem algumas desvantagens que não posso ignorar. Ao considerar onde investir meu dinheiro, é essencial entender os pontos negativos dessa modalidade.

Vou compartilhar algumas dessas desvantagens para que você possa tomar uma decisão mais informada.

Baixa Rentabilidade

A poupança é famosa por sua baixa rentabilidade. Eu percebi que, comparada a outras opções de investimento, seu retorno é bem modesto. Atualmente, seu rendimento está atrelado à taxa Selic, que pode ser baixa, especialmente em períodos de taxa de juros reduzida.

Em um cenário econômico com a Selic baixa, a poupança oferece um rendimento que muitas vezes não consegue superar a inflação.

Isso significa que o poder de compra do meu dinheiro pode diminuir com o tempo, resultando em uma rentabilidade real negativa.

Rendimento Mensal

Outro ponto importante é que a poupança só gera rendimento uma vez por mês, na chamada data de aniversário. Eu já notei que se precisar sacar o dinheiro antes dessa data, não recebo nenhum rendimento sobre o valor retirado.

Isso pode ser uma desvantagem se eu precisar acessar meu dinheiro rapidamente e ainda assim quiser ganhar alguma rentabilidade.

O fato de o rendimento ser creditado apenas mensalmente limita a capacidade da poupança de aproveitar as variações diárias da taxa Selic.

Proteção Contra a Inflação

A poupança não oferece proteção adequada contra a inflação. Eu observo que, em períodos de alta inflação, seu rendimento frequentemente fica atrás da inflação, o que significa que, na prática, o valor do meu dinheiro pode perder poder de compra.

Se eu desejo preservar meu poder de compra ao longo do tempo, a poupança pode não ser a melhor escolha.

Falta de Diversificação

A poupança é uma opção não diversificada. Eu vejo que, ao optar por ela, estou limitando meu investimento a um único tipo de ativo, que é basicamente o depósito a prazo.

Em comparação com outras opções de investimento, como fundos de investimento ou ações, a poupança não oferece a mesma possibilidade de diversificação e, portanto, pode não se adequar às minhas necessidades se eu estiver buscando um portfólio mais equilibrado.

Diferenças entre Poupança e Conta-Corrente

Quando estou decidindo onde guardar meu dinheiro, sempre me deparo com a dúvida: poupança ou conta-corrente? Cada uma dessas opções tem características distintas que podem impactar meus objetivos financeiros.

Vou explicar as principais diferenças entre uma poupança e uma conta-corrente, para que você possa fazer uma escolha mais informada sobre qual delas atende melhor às suas necessidades.

Rentabilidade

A primeira grande diferença entre poupança e conta-corrente é a rentabilidade. Na poupança, o dinheiro depositado rende de acordo com a taxa Selic e a Taxa Referencial (TR).

Esse rendimento é geralmente mais alto do que o de uma conta-corrente, que, em muitos casos, não oferece rendimento algum. Ou seja, o saldo da minha conta-corrente não cresce com o tempo, enquanto o da poupança, mesmo que modestamente, pode aumentar.

Liquidez e Acesso ao Dinheiro

Outra diferença crucial é a liquidez e o acesso ao dinheiro. A poupança permite que eu faça saques a qualquer momento, mas só recebo rendimento na data de aniversário.

Por outro lado, a conta-corrente oferece acesso imediato ao dinheiro a qualquer hora, mas não garante rendimento sobre o saldo. Se eu preciso de flexibilidade total para movimentar meu dinheiro, a conta-corrente pode ser mais vantajosa.

Custos e Tarifas

Em termos de custos, a conta-corrente pode apresentar diversas taxas e tarifas, como manutenção mensal, tarifas para saques e transferências. Muitas contas-correntes também exigem um valor mínimo de saldo para evitar cobranças.

A poupança, por sua vez, geralmente não tem tarifas associadas, tornando-a uma opção mais econômica para quem busca manter o dinheiro sem custos adicionais.

Finalidade e Objetivo

A poupança é ideal para quem deseja guardar dinheiro com um objetivo mais de longo prazo, mesmo que a rentabilidade não seja alta. É uma boa opção para reservas de emergência ou para acumular um valor específico sem se preocupar com variações de mercado.

Já a conta-corrente é mais adequada para o gerenciamento do dia a dia das finanças, pois permite movimentar o dinheiro com facilidade para pagamentos, transferências e outras transações.

Proteção e Segurança

Ambos, são protegidos pelo Fundo Garantidor de Crédito (FGC), que garante até R$ 250 mil por CPF e por instituição financeira em caso de falência do banco.

No entanto, a segurança na poupança também está relacionada à sua simplicidade e baixa exposição a riscos financeiros, enquanto a conta-corrente pode estar mais sujeita a variações dependendo dos serviços bancários utilizados.

Se você está procurando rentabilidade, a poupança é uma escolha mais adequada, mas se você precisa de flexibilidade e acesso constante ao seu dinheiro, a conta-corrente pode ser a melhor opção.

Vale a Pena Investir na Poupança?

Quando se trata de decidir onde colocar meu dinheiro, a poupança é uma opção que frequentemente vem à mente, principalmente por sua simplicidade e segurança.

Mas será que ela é a melhor escolha para todos? Vou compartilhar com você minhas reflexões sobre quando a poupança pode valer a pena e quando talvez não seja a melhor alternativa.

Poupança: Uma Opção Simples e Segura

Se você está começando a investir ou apenas quer guardar um dinheiro que pode precisar em breve, a poupança pode ser uma boa escolha. A principal vantagem é a segurança.

O Fundo Garantidor de Crédito (FGC) cobre até R$ 250 mil por CPF e instituição financeira, garantindo que, em caso de falência do banco, seu dinheiro está protegido.

Além disso, a liquidez é um ponto positivo. Com a poupança, você pode retirar seu dinheiro a qualquer momento, sem perder os rendimentos acumulados até aquele momento.

Isso é especialmente útil para quem precisa de acesso rápido aos fundos, como em uma reserva de emergência.

Quando a Poupança Pode Não Ser Ideal

Por outro lado, se o seu objetivo é maximizar seus rendimentos, a poupança pode não ser a melhor opção. A baixa rentabilidade é uma das maiores desvantagens dessa modalidade.

Com os rendimentos atrelados à taxa Selic, e considerando que a poupança não protege contra a inflação, você pode acabar com um retorno real negativo em cenários de alta inflação.

Além disso, seu rendimento só é aplicado uma vez por mês, na data de aniversário. Se você precisar sacar o dinheiro antes dessa data, poderá perder parte dos rendimentos do período, o que pode ser desvantajoso se você não planejar bem.

Para mim, a poupança é uma escolha prática e segura para quem está começando a investir ou precisa de uma reserva de emergência com acesso imediato ao dinheiro.

No entanto, se você está buscando um crescimento mais robusto do seu patrimônio a longo prazo, eu recomendaria explorar outras opções de investimento.

CDBs, Tesouro Direto e fundos de renda fixa podem oferecer rendimentos mais altos, mesmo com baixo risco.

Portanto, a decisão de investir na poupança deve considerar suas necessidades de liquidez, segurança e rentabilidade.

Avaliar suas metas financeiras e o prazo em que pretende utilizar o dinheiro é fundamental para escolher a opção que melhor se alinha aos seus objetivos.

Quais São os Investimentos Mais Rentáveis que a Poupança?

Se você está procurando alternativas à poupança que oferecem rendimentos superiores com a mesma segurança, eu entendo a sua necessidade de encontrar opções mais vantajosas.

A poupança, apesar de sua segurança e praticidade, muitas vezes não é a melhor escolha quando se busca maior rentabilidade. Vamos explorar alguns investimentos que podem oferecer melhores retornos e se adequar aos seus objetivos financeiros.

1. Certificados de Depósito Bancário (CDBs)

Os CDBs são uma alternativa popular à poupança. Eles são títulos emitidos pelos bancos que prometem devolver o valor investido acrescido de uma taxa de juros acordada.

Quando comparados à poupança, os CDBs geralmente oferecem rendimentos maiores, especialmente quando atrelados ao CDI (Certificado de Depósito Interbancário).

- Rendimento: Pode ser pré-fixado, pós-fixado ou atrelado a um índice (como o IPCA).

- Liquidez: Alguns CDBs têm prazos mais longos e podem não permitir o saque antecipado sem penalidades. Porém, atualmente existem diversos bancos oferecendo CDBs com liquidez diária.

2. Tesouro Direto

O Tesouro Direto é uma opção de investimento oferecida pelo governo federal, e costuma ser uma escolha excelente para quem busca segurança e rentabilidade superior à poupança.

O Tesouro Selic, em particular, é uma alternativa conservadora que acompanha a taxa Selic e oferece liquidez diária.

- Rendimento: Normalmente maior que o da poupança, com garantias do próprio governo.

- Liquidez: Alta, permitindo resgates a qualquer momento, embora o valor de resgate possa variar com o tempo.

3. Fundos de Renda Fixa

Os fundos de renda fixa investem principalmente em títulos de dívida e podem proporcionar uma rentabilidade superior à da poupança.

Eles são geridos por profissionais e podem oferecer uma diversificação maior em comparação aos investimentos individuais.

- Rendimento: Geralmente superior ao da poupança, com possibilidade de retorno mais estável.

- Liquidez: Pode variar conforme o fundo, mas muitos oferecem resgates dentro de um prazo pré-determinado.

4. Letras de Crédito Imobiliário (LCIs) e Letras de Crédito do Agronegócio (LCAs)

As LCIs e LCAs são investimentos em renda fixa que também têm a vantagem da isenção de imposto de renda, o que pode aumentar o rendimento efetivo em comparação com a poupança.

- Rendimento: Normalmente maior que a poupança, atrelado ao CDI ou outro índice de referência.

- Liquidez: A liquidez pode ser restrita, com prazos fixos para resgate.

Explorar essas alternativas ao investir seu dinheiro pode ser uma ótima maneira de alcançar rendimentos superiores e preservar o poder de compra ao longo do tempo. A chave é alinhar o investimento ao seu perfil de risco e aos seus objetivos financeiros.

Se você deseja mais segurança e rentabilidade, considere diversificar sua carteira e investir em produtos que oferecem melhores retornos do que a poupança.

Como Abrir uma Conta Poupança

Abrir uma conta poupança é um processo bastante simples, mas pode variar um pouco dependendo do banco. Vou te guiar pelos passos básicos que eu seguiria para garantir que a conta esteja pronta para começar a render o seu dinheiro.

1. Escolha do Banco

A primeira decisão é escolher o banco onde você deseja abrir sua conta poupança.

Eu recomendaria pesquisar diferentes opções para encontrar um banco que ofereça condições que atendam às suas necessidades, como taxas de administração baixas, facilidade de acesso online e bons serviços ao cliente.

Bancos digitais podem ser uma boa escolha pela praticidade e pela ausência de tarifas.

2. Reúna a Documentação Necessária

Para abrir uma conta poupança, você precisará de alguns documentos básicos. Normalmente, você precisará apresentar:

- CPF (Cadastro de Pessoa Física)

- RG (Registro Geral) ou CNH (Carteira Nacional de Habilitação)

- Comprovante de residência (conta de luz, água ou telefone recente)

Alguns bancos podem solicitar documentação adicional, então é sempre bom conferir as exigências específicas do banco escolhido.

3. Faça o Depósito Inicial

A maioria dos bancos permite a abertura de uma conta poupança sem a necessidade de um depósito inicial mínimo. No entanto, pode haver uma exigência de valor mínimo em alguns casos.

Eu faria um depósito inicial pequeno apenas para ativar a conta e garantir que tudo esteja funcionando corretamente. Se o banco exigir um depósito inicial, o valor costuma ser acessível.

4. Acesse a Conta e Realize as Operações

Depois de abrir a conta, você receberá os dados necessários para acessar sua conta online ou através do aplicativo do banco. Eu começaria a usar a conta fazendo depósitos regulares e acompanhando o rendimento mensal.

O acesso online facilita o acompanhamento do saldo e dos rendimentos, além de permitir realizar saques e transferências quando necessário.

5. Verifique as Condições e Benefícios

É importante revisar as condições da conta que você abriu. Verifique se há algum benefício adicional, como isenção de tarifas para manutenção ou serviços gratuitos que podem agregar valor.

Acompanhe também a taxa de rendimento e as datas de aniversário para garantir que você esteja aproveitando ao máximo a rentabilidade da poupança.

Abrir uma conta poupança é um passo simples, mas essencial para começar a guardar e fazer o seu dinheiro render. Seguindo esses passos, eu garantiria que tudo estivesse em ordem e pronto para começar a acumular rendimentos.

Conclusão

Ao considerar a poupança como uma alternativa para guardar seu dinheiro, é importante avaliar se ela realmente atende às suas necessidades e objetivos financeiros.

Pessoalmente, vejo ela como uma ferramenta útil para quem está começando a investir ou para quem busca uma opção de baixa complexidade e alta liquidez. No entanto, é crucial estar ciente das suas limitações.

A poupança é ideal para reserva de emergência devido à sua segurança e acesso fácil ao dinheiro. Em momentos de necessidade, a possibilidade de sacar o dinheiro a qualquer momento, sem penalidades, é um grande diferencial.

Além disso, a isenção de Imposto de Renda é uma vantagem atraente que simplifica o gerenciamento do investimento.

Por outro lado, a rentabilidade da poupança é relativamente baixa, especialmente quando comparada a outras opções de investimento, como Tesouro Direto, CDBs e fundos de renda fixa.

Se o seu objetivo é maximizar seus rendimentos e proteger seu dinheiro contra a inflação, pode ser interessante explorar essas alternativas.

Em resumo, enquanto a poupança pode ser uma boa escolha para quem busca segurança e simplicidade, ela pode não ser a melhor opção para quem deseja um crescimento mais expressivo do seu patrimônio.

É sempre aconselhável diversificar seus investimentos e considerar alternativas que se alinhem melhor aos seus objetivos financeiros e ao seu perfil de risco.

Se você está confortável com a ideia de explorar outras opções e deseja um retorno mais robusto, vale a pena investir um tempo para entender melhor o mercado financeiro e as opções que ele oferece.

Afinal, uma planejamento financeiro bem-feito pode levar a um futuro mais seguro e financeiramente saudável.