Se você já se perguntou por que a Taxa SELIC é tão mencionada nas notícias ou como ela realmente afeta sua vida financeira, você não está sozinho.

A SELIC é a taxa básica de juros da nossa economia, e ela desempenha um papel crucial em praticamente tudo que envolve dinheiro, desde o rendimento dos seus investimentos até o custo do financiamento de um imóvel.

Neste artigo, eu vou explicar, de forma clara e detalhada, como a Taxa SELIC funciona e por que ela é tão importante para a economia brasileira.

Além disso, você vai entender como as decisões do Banco Central sobre a SELIC podem impactar diretamente o seu bolso, seja na hora de tomar um empréstimo, investir ou até mesmo planejar suas finanças pessoais.

Ao final da leitura, eu garanto que você estará mais preparado para tomar decisões financeiras mais inteligentes e alinhadas com o cenário econômico atual.

Navegue pelo conteúdo

O Que é a Taxa SELIC?

Certamente, você já ouviu falar na Taxa SELIC, mas talvez não saiba exatamente o que ela significa. Em termos simples, a Taxa SELIC é a taxa básica de juros da economia brasileira.

Ela é utilizada pelo Banco Central do Brasil para controlar a inflação e influenciar a atividade econômica do país. Mas o que isso realmente significa para mim e para você?

Primeiro, é importante entender que a Taxa SELIC é o principal instrumento de política monetária do governo.

Quando o Banco Central decide alterar a SELIC, ele está, na verdade, tentando controlar a quantidade de dinheiro em circulação e, consequentemente, o nível de preços na economia.

Mas como isso funciona na prática? A Taxa SELIC é o juro que os bancos pagam quando pegam dinheiro emprestado entre si, geralmente em operações de curtíssimo prazo, com vencimento em um dia.

Essas operações são feitas pelas instituições financeiras, com títulos públicos como garantias, que são negociados no mercado financeiro, no chamado Sistema Especial de Liquidação e de Custódia (daí o nome SELIC).

Agora, por que isso importa para você? A Taxa SELIC serve como referência para todas as outras taxas de juros praticadas no mercado, desde o rendimento da caderneta de poupança até os juros cobrados em empréstimos e financiamentos.

Quando a SELIC sobe, os juros que eu pago em um financiamento também tendem a subir, e o oposto acontece quando a SELIC cai.

Entender a Taxa SELIC é crucial porque ela influencia diretamente o seu bolso. Ela afeta quanto você paga por um empréstimo, quanto recebe em investimentos de renda fixa e até mesmo o quanto o governo paga em juros pela dívida pública.

Portanto, acompanhar as mudanças na SELIC pode me ajudar a tomar decisões financeiras mais informadas e estratégicas.

Ao longo deste artigo, vou explicar como a SELIC é determinada, seu impacto na economia e, claro, como ela afeta diretamente a minha vida financeira e a sua também.

Você Também Pode Gostar

Como a Taxa SELIC é Determinada?

A Taxa SELIC não é definida de forma aleatória; ela resulta de um processo deliberado e cuidadoso realizado pelo Comitê de Política Monetária (COPOM), uma instituição crucial formada por membros do Banco Central do Brasil.

A cada 45 dias, o COPOM se reúne para avaliar a economia brasileira e decidir sobre a taxa ideal que deve ser praticada. Nessas reuniões, eles analisam diversos indicadores econômicos, como inflação, crescimento do PIB, câmbio e cenário internacional.

Eles também consideram expectativas do mercado e previsões para os próximos meses. A decisão final sobre a Taxa SELIC busca equilibrar dois objetivos principais: controlar a inflação e incentivar o crescimento econômico.

Um ponto importante é que o COPOM trabalha com metas de inflação. Se a inflação está acima da meta, eles podem optar por aumentar a SELIC para conter a demanda e, assim, controlar a alta de preços.

Se a inflação está sob controle e a economia precisa de estímulo, eles podem reduzir a SELIC para tornar o crédito mais acessível e impulsionar o consumo e os investimentos.

O impacto das decisões do COPOM sobre a Taxa SELIC vai muito além dos mercados financeiros; ele afeta diretamente nossas finanças pessoais, desde o custo de empréstimos até a rentabilidade de investimentos em renda fixa.

Por isso, é fundamental que nós, como consumidores e investidores, acompanhemos de perto essas decisões e entendamos como elas podem influenciar nosso dia a dia financeiro.

Como ela é calculada?

Seu cálculo é realizado com base nas operações de financiamento de um dia, conhecidas como operações de “overnight,” que ocorrem no mercado interbancário.

Essas operações são realizadas entre os bancos e têm como objetivo regular a liquidez no sistema financeiro.

Aqui está uma visão detalhada de como esse cálculo é feito:

1. Governo pega dinheiro emprestado

O governo pega dinheiro emprestado com as instituições financeira para financiar a dívida pública, em troca ele dá como garantia os títulos públicos. Os bancos podem negociar estes títulos com clientes ou usar como garantias de empréstimos interbancários.

2. Operações de Overnight

Os bancos frequentemente precisam de recursos para fechar o caixa no final do dia. Eles emprestam e tomam emprestado dinheiro entre si, utilizando estes títulos públicos como garantia. A taxa de juros aplicada nessas operações é a base para o cálculo da SELIC.

3. Taxa Média Ponderada

A Taxa SELIC diária é a média ponderada das taxas de juros praticadas em todas as operações de overnight realizadas entre os bancos. Essa média é ponderada pelo volume de cada operação, ou seja, as operações com maior volume têm mais peso no cálculo.

4. Cálculo da SELIC Meta

A SELIC Meta, que é a taxa que o COPOM define e anuncia a cada 45 dias, serve como referência para o mercado. Ela é o principal instrumento de política monetária para controle da inflação.

O Banco Central utiliza as operações de mercado aberto, como compra e venda de títulos públicos, para manter a SELIC efetiva (aquela praticada no mercado) próxima da SELIC Meta.

5. Acompanhamento Diário

O Banco Central acompanha diariamente a SELIC efetiva para garantir que ela se mantenha alinhada com a meta estabelecida.

Se necessário, o Banco Central pode intervir no mercado, comprando ou vendendo títulos públicos, para ajustar a liquidez e manter a taxa dentro dos parâmetros desejados.

Portanto, a Taxa SELIC é uma medida técnica que reflete o custo do dinheiro no mercado interbancário e é ajustada conforme as necessidades de política monetária estabelecidas pelo COPOM.

Ela é fundamental para o controle da inflação e a estabilidade econômica do país.

Como ela é mantida?

O Banco Central não apenas define a Taxa SELIC em suas reuniões periódicas, mas também monitora continuamente a economia. Eu frequentemente vejo como eles ajustam suas estratégias em resposta a novos dados e desenvolvimentos econômicos.

Para manter a Taxa SELIC dentro da faixa desejada e ajustá-la conforme as necessidades da economia, o Banco Central utiliza vários instrumentos de política monetária. Eu vou destacar alguns dos principais:

Operações de Mercado Aberto

O Banco Central realiza operações de compra e venda de títulos públicos diariamente, para regular a quantidade de dinheiro em circulação e influenciar a taxa de juros no mercado.

Por exemplo, se a SELIC precisa ser aumentada, o Banco Central começa a vender títulos públicos para as instituições financeiras.

Para que estes títulos sejam atraentes, o governo tem que aumentar a taxa de juros, retirando assim dinheiro do mercado.

Depósitos Compulsórios

As instituições financeiras são obrigadas a manter uma parte de seus depósitos em reserva no Banco Central. Alterar esses requisitos pode influenciar a quantidade de dinheiro disponível para empréstimos, impactando a SELIC.

A Função da Taxa SELIC na Economia

O papel desempenhado na economia brasileira pela Taxa SELIC é fundamental, influenciando desde o comportamento dos consumidores até as decisões das empresas.

Quando eu penso em como ela atua, vejo que a SELIC é a principal ferramenta do Banco Central para controlar a inflação e regular o crescimento econômico.

Primeiro, é importante entender que a SELIC funciona como uma espécie de “termômetro” para a economia.

Ela afeta diretamente os juros cobrados nos empréstimos e financiamentos que eles fazem, o que, por sua vez, influencia o nível de consumo e investimento no país.

Quando a SELIC sobe, o custo do crédito aumenta, e isso tende a reduzir a demanda por bens e serviços. Em outras palavras, as pessoas e as empresas gastam menos porque o dinheiro fica mais caro.

Por outro lado, quando o Banco Central decide reduzir a Taxa SELIC, eu noto que o efeito é o oposto: os juros caem, o crédito fica mais barato, e isso pode estimular o consumo e os investimentos.

No entanto, essa maior demanda também pode pressionar os preços, resultando em uma inflação mais alta se não for controlada adequadamente.

Além disso, a SELIC não afeta apenas o comportamento interno da economia, mas também exerce influência sobre a entrada e saída de capital estrangeiro no país.

Com uma taxa de juros mais alta, os investidores estrangeiros podem ser atraídos pela maior rentabilidade dos ativos brasileiros, como títulos públicos. Isso pode fortalecer a moeda nacional, mas também torna o país mais vulnerável a oscilações externas.

Eu também vejo que a Taxa SELIC tem um impacto significativo nos investimentos de renda fixa. Muitos desses investimentos têm seus retornos atrelados à SELIC, o que significa que as oscilações na taxa influenciam diretamente a rentabilidade desses ativos.

Quando a SELIC está alta, os rendimentos tendem a ser maiores, mas quando ela cai, os retornos podem diminuir, empurrando os investidores a buscar alternativas na renda variável.

Resumindo, a Taxa SELIC é um instrumento poderoso na condução da política monetária no Brasil. Ela afeta a economia em diversos níveis e é crucial para manter o equilíbrio entre crescimento econômico e controle da inflação.

Por isso, acompanhar as mudanças na SELIC é essencial para quem deseja entender melhor os rumos da economia e tomar decisões financeiras mais informadas.

Como a Taxa SELIC Afeta as Finanças Pessoais

Entender como a Taxa SELIC influencia as finanças pessoais é crucial para qualquer um que queira gerenciar melhor seu dinheiro. Vou explicar como essa taxa afeta diretamente o seu dia a dia e o que você pode fazer para se adaptar a essas mudanças.

Custo do Crédito

Quando a Taxa SELIC sobe, eu sinto diretamente no bolso, especialmente quando preciso de crédito. Os juros dos empréstimos e financiamentos aumentam, tornando o crédito mais caro.

Isso significa que, se eu estiver pensando em comprar um carro ou uma casa financiada, o custo final pode ser significativamente maior.

Em um cenário de SELIC alta, é preciso planejar bem e considerar a viabilidade de contrair novas dívidas, pois os juros serão mais pesados.

Rentabilidade dos Investimentos

Se eu tenho investimentos em produtos de renda fixa, como Tesouro Direto ou CDBs, a Taxa SELIC tem um impacto direto na minha rentabilidade.

Quando a SELIC está alta, esses investimentos tendem a oferecer retornos maiores, o que é uma boa notícia para quem busca segurança e rendimento garantido.

Porém, se a SELIC está baixa, a rentabilidade desses produtos diminui, e eu posso precisar considerar outras opções para alcançar meus objetivos financeiros.

Exemplos de Produtos de Renda Fixa Atrelados à SELIC

- Tesouro Selic: Esse título público é uma opção popular e seu rendimento é diretamente atrelado à SELIC.

- CDBs Pós-Fixados: São títulos privados que oferecem rendimento variável que segue a SELIC.

Financiamentos Imobiliários

Ao pensar em um financiamento imobiliário, a Taxa SELIC é um fator chave. Quando a SELIC é alta, as taxas de financiamento imobiliário aumentam, o que pode tornar a compra da casa dos sonhos mais cara.

Se a SELIC está baixa, eu posso aproveitar condições mais favoráveis e reduzir o custo total do financiamento. Vale a pena monitorar as decisões do Banco Central e planejar a compra de imóveis quando as condições de financiamento estão mais favoráveis.

Planejamento e Orçamento

Eu também preciso ajustar meu planejamento financeiro e orçamento pessoal com base na Taxa SELIC. Em períodos de SELIC alta, é prudente revisar meus gastos e priorizar o pagamento de dívidas existentes, pois o custo do crédito está mais elevado.

Com uma SELIC baixa, posso ter mais flexibilidade para investir em novos projetos ou aumentar meus investimentos, aproveitando os juros menores.

Impacto no Consumo

A Taxa SELIC afeta o meu poder de compra. Quando os juros estão altos, eu posso sentir uma diminuição no consumo devido ao aumento no custo do crédito e ao menor poder de compra.

Com uma SELIC baixa, eu tenho mais incentivo para gastar e investir, o que pode estimular o crescimento econômico e beneficiar minhas finanças pessoais.

Em resumo, a Taxa SELIC é uma peça fundamental no quebra-cabeça das finanças pessoais.

Compreender como ela influencia o custo do crédito, a rentabilidade dos investimentos e os financiamentos é essencial para tomar decisões financeiras mais informadas e estratégicas.

Relação Entre Taxa SELIC e Inflação

Compreender a relação entre a Taxa SELIC e a inflação é crucial para quem deseja se aprofundar no funcionamento da economia brasileira e em como suas decisões financeiras podem ser impactadas.

Eu, como interessado em finanças, vejo que a SELIC e a inflação estão interligadas e influenciam profundamente o cenário econômico do país.

Mecanismo de Transmissão da Política Monetária

A Taxa SELIC atua como uma ferramenta de política monetária usada pelo Banco Central para controlar o Índice Nacional de Preços ao Consumidor Amplo (IPCA).

Quando eu vejo o Banco Central aumentando a SELIC, isso geralmente significa que eles estão tentando conter a inflação, que pode estar acima da meta estabelecida.

A lógica é simples: uma SELIC mais alta encarece o crédito, reduzindo o consumo e, consequentemente, aliviando a pressão sobre os preços.

Por outro lado, se a inflação está baixa e o Banco Central deseja estimular a economia, eles podem optar por reduzir a SELIC. Uma taxa mais baixa torna o crédito mais barato, incentivando o consumo e o investimento.

Com mais dinheiro circulando, a economia tende a crescer, mas também pode haver uma pressão inflacionária se a demanda começar a superar a oferta de bens e serviços.

Como a SELIC Afeta a Oferta e Demanda

Eu percebo que a SELIC afeta a oferta e a demanda de forma significativa. Quando a taxa está alta, o custo do crédito sobe, e isso reduz a quantidade de empréstimos e financiamentos disponíveis para consumidores e empresas.

Menos crédito significa menos consumo e investimentos, o que pode levar a uma desaceleração econômica e a uma redução na inflação. Em contraste, uma SELIC baixa facilita o acesso ao crédito, incentivando o consumo e o investimento.

Isso pode aumentar a demanda por produtos e serviços, o que pode, por sua vez, pressionar os preços para cima, aumentando a inflação. Portanto, o Banco Central usa a SELIC para tentar equilibrar a inflação com o crescimento econômico.

Limites e Desafios da SELIC

Mesmo entendendo a teoria, eu vejo que a prática pode ser um pouco mais complicada. A Taxa SELIC não é uma solução mágica para todos os problemas econômicos.

O Banco Central enfrenta desafios como a inflação de custos, que ocorre quando aumentos em preços de commodities ou outros custos de produção elevam os preços para os consumidores, independentemente da SELIC.

Além disso, fatores externos, como crises econômicas globais, guerras ou variações cambiais, também podem influenciar a eficácia da SELIC.

Portanto, é essencial acompanhar não apenas a SELIC, mas também outros indicadores econômicos e o contexto global para entender completamente o impacto na inflação e na economia.

Para acompanhar evolução e o comportamento dos indicadores econômicos (índices de preços, atividade econômica, câmbio, taxa Selic, entre outros), basta acessar o relatório focus, divulgado toda segunda feira no próprio site do Banco Central do Brasil.

Vale lembrar que são projeções realizadas pelo próprio mercado financeiro, não pelo banco central.

Impacto da Taxa SELIC em Diferentes Setores da Economia

Setor Bancário

Quando a Taxa SELIC sobe, o setor bancário é um dos primeiros a sentir o impacto. Eu sempre percebo que os bancos ajustam suas taxas de juros para empréstimos e financiamentos conforme a SELIC varia.

Se a SELIC aumenta, os juros que eu pago nos meus empréstimos, como financiamentos de veículos ou de imóveis, também tendem a subir.

Por outro lado, quando a SELIC é reduzida, os bancos costumam oferecer condições de crédito mais favoráveis, com juros menores.

Portanto, acompanhar as mudanças na SELIC me ajuda a decidir o melhor momento para contratar um empréstimo ou refinanciar uma dívida.

Setor Imobiliário

Eu também percebo que o setor imobiliário é fortemente influenciado pela Taxa SELIC. Em um cenário de SELIC alta, o custo dos financiamentos imobiliários aumenta, o que pode desencorajar muitas pessoas a comprarem imóveis ou a realizarem novos investimentos no setor.

Isso pode levar a uma desaceleração nas vendas e na construção de novos empreendimentos.

Por outro lado, quando a SELIC está baixa, o crédito se torna mais barato e acessível, estimulando o mercado imobiliário e incentivando a compra de imóveis e novos projetos de construção.

Para quem está pensando em investir no mercado imobiliário, é essencial considerar a SELIC ao tomar decisões sobre a compra ou venda de imóveis.

Setor Industrial

O setor industrial é outro que sente o impacto das variações na Taxa SELIC. Quando a SELIC está alta, o custo do capital para financiar a expansão de operações e a compra de equipamentos se torna mais caro.

Eu percebo que isso pode levar as indústrias a adiar projetos de crescimento ou a reduzir suas operações, o que pode afetar negativamente a produção e o emprego no setor.

Por outro lado, com uma SELIC baixa, o custo do crédito diminui, tornando mais fácil para as empresas industriais financiarem novos projetos e expandirem suas operações.

Portanto, eu sempre observo a SELIC ao avaliar a saúde e as perspectivas de crescimento do setor industrial.

Setor Agrícola

O setor agrícola também é afetado pela Taxa SELIC, embora de maneira um pouco diferente. Eu percebo que os agricultores e produtores rurais frequentemente dependem de financiamentos para adquirir insumos e equipamentos.

Quando a SELIC está alta, os custos desses financiamentos aumentam, o que pode impactar a rentabilidade das operações agrícolas.

Com uma SELIC baixa, o crédito se torna mais acessível, o que pode ajudar os agricultores a investir em tecnologias e melhorar a produtividade.

Para quem está envolvido no setor agrícola, entender como a SELIC influencia o custo do crédito é crucial para planejar investimentos e operações.

Setor de Serviços

Eu vejo que o setor de serviços também sente os efeitos das mudanças na Taxa SELIC, embora o impacto possa ser indireto. Taxas de juros mais altas podem levar a uma redução no consumo, já que tanto os consumidores quanto as empresas tendem a cortar gastos.

Isso pode resultar em uma menor demanda por serviços, afetando empresas de diversos segmentos, desde restaurantes e lojas até consultorias e empresas de tecnologia.

Quando a SELIC está baixa, a situação muda: com o crédito mais barato e o consumo mais alto, há um aumento na demanda por serviços, o que pode impulsionar o crescimento e a expansão desse setor.

Setor de Comércio

O setor de comércio é um dos mais sensíveis às variações na Taxa SELIC. Eu sempre observo como as mudanças na taxa de juros podem influenciar diretamente o comportamento dos consumidores e, consequentemente, as vendas no varejo.

Quando a Taxa SELIC sobe, o custo do crédito para consumidores e empresas também aumenta. Isso pode resultar em juros mais altos para financiamentos e cartões de crédito.

Com o crédito mais caro, os consumidores tendem a reduzir seus gastos, priorizando necessidades básicas e adiando compras mais caras.

Essa redução no consumo pode levar a uma desaceleração nas vendas no setor de comércio, impactando negativamente tanto grandes redes quanto pequenos negócios.

Além disso, os comerciantes podem enfrentar um cenário desafiador em que os custos operacionais aumentam devido ao encarecimento do crédito.

Isso pode levar a um aumento nos preços dos produtos e serviços, o que, por sua vez, pode diminuir ainda mais o poder de compra dos consumidores.

O impacto pode ser ainda mais significativo para o comércio varejista, que depende fortemente de um fluxo constante de clientes e vendas.

Por outro lado, quando a Taxa SELIC é reduzida, o custo do crédito diminui, tornando o financiamento mais acessível para consumidores e empresas.

Com o crédito mais barato, os consumidores se sentem mais confiantes para gastar, o que pode aumentar a demanda por bens e serviços. Isso, por sua vez, pode levar a um aumento nas vendas e a uma maior atividade no setor de comércio.

Empresas de varejo podem se beneficiar de uma SELIC baixa de várias maneiras. Primeiro, o custo reduzido do crédito pode permitir que os comerciantes financiem estoques, expandam suas operações ou invistam em novas tecnologias e estratégias de marketing.

Segundo, a maior confiança do consumidor e o aumento no poder de compra podem estimular as vendas e promover o crescimento do setor.

Como a Taxa SELIC Afeta os Investimentos

Vou explicar como a Taxa SELIC afeta tanto os investimentos em renda fixa quanto em renda variável, e como eu posso ajustar minha estratégia de acordo com as mudanças na taxa básica de juros.

Investimentos em Renda Fixa

Quando a Taxa SELIC sobe, o rendimento de investimentos em renda fixa, como Tesouro Direto, CDBs e LCIs, geralmente aumenta. Isso acontece porque muitos desses produtos têm seus rendimentos atrelados à SELIC ou são influenciados por ela.

Portanto, quando a SELIC está alta, esses investimentos podem oferecer retornos mais atraentes. Por exemplo, se eu estiver investindo em um Tesouro Selic, meu retorno será diretamente proporcional à SELIC.

Se a taxa aumenta, meu investimento tende a gerar mais lucro. Em períodos de alta SELIC, pode ser uma boa oportunidade para priorizar investimentos em renda fixa, pois eles se tornam mais rentáveis.

Investimentos em Renda Variável

A Taxa SELIC também influencia a renda variável, como ações e fundos imobiliários. Quando a SELIC está baixa, os investidores costumam buscar mais oportunidades em renda variável, já que os investimentos em renda fixa podem oferecer retornos menos atrativos.

Nesse cenário, as ações de empresas podem se valorizar, e os fundos imobiliários podem se tornar mais interessantes.

No entanto, quando a SELIC está alta, a situação muda. Com taxas de juros mais elevadas, o custo do capital para as empresas aumenta, o que pode reduzir os lucros e afetar negativamente o valor das ações.

Além disso, investimentos em renda fixa tornam-se mais atraentes devido aos juros mais altos, levando muitos investidores a migrar suas aplicações de renda variável para renda fixa.

Diversificação da Carteira

Para mim, entender como a Taxa SELIC afeta os diferentes tipos de investimentos é crucial na hora de diversificar minha carteira. Em um ambiente de alta SELIC, posso optar por investir mais em produtos de renda fixa, aproveitando a maior rentabilidade.

Em contrapartida, quando a SELIC está baixa, posso considerar aumentar minha exposição em renda variável para aproveitar o potencial de crescimento das ações e fundos imobiliários.

Diversificar minha carteira com base na Taxa SELIC me ajuda a equilibrar risco e retorno, aproveitando as oportunidades que surgem em diferentes cenários econômicos, sem me preocupar em adivinhar para que lado a taxa vai.

Observar as mudanças na SELIC e ajustar meus investimentos conforme necessário pode otimizar meus resultados e proteger meu patrimônio.

Impacto no Mercado de Títulos Públicos

A Taxa SELIC afeta diretamente o mercado de títulos públicos, como o Tesouro Selic, que é indexado à SELIC. Se eu decidir investir em títulos públicos, é essencial estar atento às alterações na SELIC, pois elas influenciam a rentabilidade desses investimentos.

Títulos com rendimentos atrelados à SELIC tendem a ser mais vantajosos quando a taxa está alta, enquanto, em um cenário de SELIC baixa, os retornos podem ser menores.

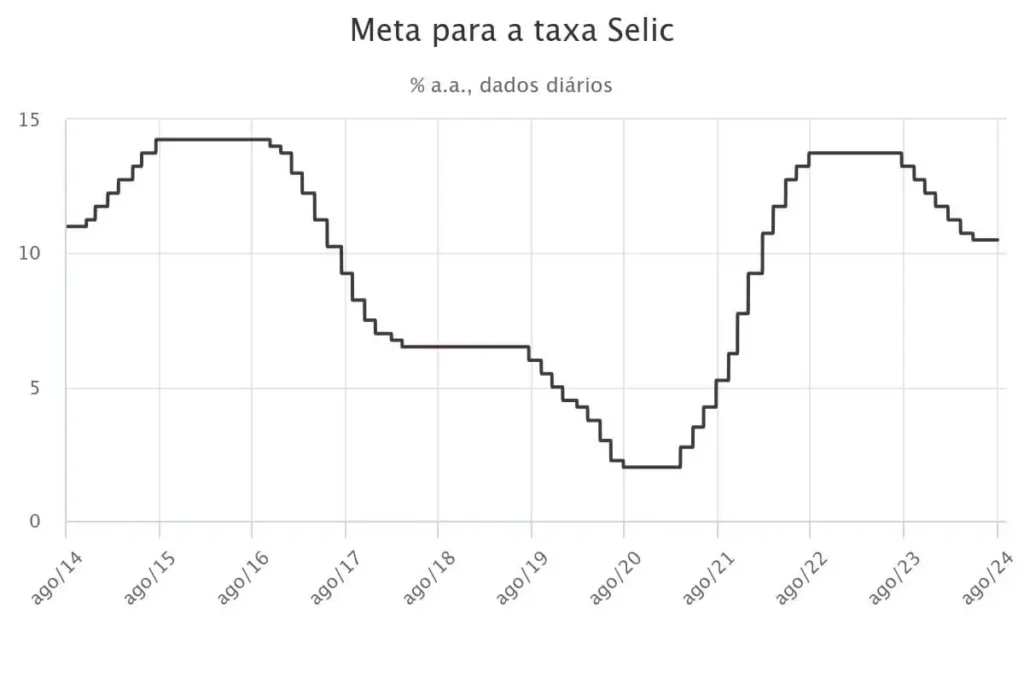

A História da Taxa SELIC no Brasil

Quando comecei a me aprofundar no mundo das finanças, percebi que compreender a Taxa SELIC é fundamental para entender a economia brasileira. Ela não surgiu da noite para o dia e sua história reflete as várias fases econômicas que o Brasil atravessou.

Primeiros Anos e Estabilização Econômica

Nos primeiros anos de sua implementação, a Taxa SELIC foi usada principalmente como uma ferramenta para estabilizar a economia.

Na década de 1990, o Brasil estava enfrentando uma inflação extremamente alta, e a SELIC foi uma peça chave na luta para controlar os preços.

Quando o Plano Real foi lançado em 1994, o objetivo era estabilizar a economia e criar um ambiente propício para o crescimento sustentável.

A SELIC desempenhou um papel crucial nesse processo, ajudando a manter a inflação sob controle e criando uma base sólida para a nova moeda.

A SELIC e a Crise dos Anos 2000

À medida que avançávamos para o início dos anos 2000, o Brasil enfrentou uma série de desafios econômicos, incluindo a crise financeira asiática e a crise da dívida na Argentina.

Durante esse período, a Taxa SELIC foi ajustada em resposta às flutuações econômicas e à instabilidade externa. Em 2003, por exemplo, a SELIC estava em torno de 25%, refletindo a necessidade de conter a inflação e estabilizar a economia.

Esses ajustes eram necessários para garantir que a inflação não saísse de controle e para atrair investimentos no país.

Impactos da Crise Global de 2008

A crise financeira global de 2008 trouxe novos desafios para a economia brasileira e para a Taxa SELIC. Para enfrentar a desaceleração econômica, o Banco Central decidiu reduzir a SELIC, estimulando o crédito e incentivando o consumo.

Essa redução ajudou a mitigar os efeitos da crise e a manter a economia em crescimento, mesmo em um cenário global turbulento.

Com a SELIC mais baixa, muitos brasileiros puderam aproveitar condições mais favoráveis para financiamentos e investimentos, o que ajudou a impulsionar o crescimento econômico no período pós-crise.

A SELIC Durante a Pandemia de COVID-19

A pandemia de COVID-19, que começou em 2020, apresentou um desafio sem precedentes para a economia global e para a política monetária brasileira.

Para enfrentar a crise econômica gerada pela pandemia, o Banco Central adotou uma abordagem agressiva de redução da Taxa SELIC.

Em 2020, a SELIC caiu para níveis historicamente baixos, chegando a 2% ao ano. Essa medida foi tomada para estimular a economia, apoiar empresas e ajudar os consumidores a enfrentar os desafios financeiros impostos pela pandemia.

O Cenário Atual e as Perspectivas Futuras

Hoje, a Taxa SELIC continua a ser uma ferramenta fundamental para a política monetária no Brasil. O Banco Central ajusta a taxa conforme necessário para equilibrar crescimento econômico e controle da inflação.

Atualmente, estamos acompanhando de perto as decisões do COPOM, que considera uma série de fatores, incluindo a inflação, o crescimento econômico e a situação global, ao definir a SELIC.

Cada ajuste na taxa pode ter um impacto significativo nas finanças pessoais, investimentos e na economia em geral.

Relação Entre Taxa SELIC e CDI

A relação entre a Taxa SELIC e o CDI é um tema essencial para quem investe no Brasil e deseja entender como seus investimentos podem ser impactados pelas mudanças na taxa básica de juros.

Para mim, entender essa relação é crucial, pois ela afeta diretamente a rentabilidade de vários produtos financeiros que eu ou você, como investidores, podemos utilizar.

O Que é o CDI?

O CDI, ou Certificado de Depósito Interbancário, é uma taxa de referência para o mercado financeiro brasileiro. Ele reflete a taxa de juros média que os bancos pagam uns aos outros para empréstimos de curto prazo, com seus próprios recursos, sem a interferência do governo.

Embora o CDI não seja uma taxa de juros diretamente aplicada aos investidores individuais, ele serve como uma referência para muitos produtos financeiros, especialmente aqueles relacionados a renda fixa.

Como o CDI se Relaciona com a SELIC?

A Taxa SELIC e o CDI estão intimamente relacionados. A SELIC é a taxa básica de juros estabelecida pelo Banco Central, e o CDI é a taxa de referência utilizada pelos bancos em suas operações de curto prazo.

Em termos simples, quando o Banco Central ajusta a SELIC, o CDI tende a seguir essas mudanças. Por exemplo, se a SELIC aumenta, o CDI também sobe, refletindo o aumento nos custos de empréstimos interbancários.

Normalmente a taxa SELIC e o CDI possuem taxas que caminham muito próximas, com uma diferença percentual muito pequena.

Compreender a relação entre a Taxa SELIC e o CDI é fundamental para maximizar a rentabilidade dos meus investimentos e tomar decisões financeiras informadas.

Ao monitorar as mudanças na SELIC e seu impacto no CDI, posso ajustar minhas estratégias de investimento e aproveitar as melhores oportunidades de acordo com o cenário econômico.

Considerações Finais

Ao explorar o impacto da Taxa SELIC na economia brasileira, eu percebo como esse conceito é fundamental para compreendermos o funcionamento das finanças pessoais e do mercado financeiro.

A Taxa SELIC não é apenas um número técnico; ela afeta diretamente o custo do crédito, a rentabilidade dos investimentos e até mesmo nossas decisões de compra e venda.

Para mim, entender a Taxa SELIC é crucial para tomar decisões financeiras mais informadas. Por exemplo, quando a SELIC está alta, eu sei que o custo do crédito vai aumentar e que é um bom momento para repensar empréstimos e financiamentos.

Isso pode significar um aumento nas minhas parcelas de financiamento ou um ajuste na estratégia de investimentos.

Da mesma forma, quando a SELIC está baixa, eu posso aproveitar para investir em produtos de renda fixa que ainda oferecem retornos atrativos ou considerar diversificar minha carteira para incluir mais renda variável, aproveitando o ambiente econômico favorável.

Além disso, estar atento às mudanças na SELIC me ajuda a planejar melhor minhas despesas e economias, ajustando o orçamento para aproveitar ao máximo as condições econômicas atuais.

Portanto, ao acompanhar as decisões do COPOM e compreender como elas afetam a Taxa SELIC, eu posso alinhar minhas estratégias financeiras com o cenário econômico.

Dessa forma, consigo não só proteger meus investimentos, mas também aproveitar oportunidades que podem surgir em diferentes fases do ciclo econômico.

Acompanhando as alterações na Taxa SELIC, posso tomar decisões mais bem-informadas e planejar com mais eficiência.

Isso não só me ajuda a gerenciar melhor minhas finanças, mas também a adaptar minha estratégia de investimentos para tirar proveito das condições econômicas em constante mudança.