Você já ouviu falar em LCIs e LCAs? Para quem busca segurança e uma rentabilidade interessante, estas Letras de Crédito são excelentes escolhas.

LCI e LCA são siglas para Letra de Crédito Imobiliário e Letra de Crédito do Agronegócio, respectivamente. O que faz delas tão atrativas é a isenção de Imposto de Renda sobre os rendimentos, uma característica que poucos investimentos oferecem.

Além disso, essas letras de crédito são garantidas pelo Fundo Garantidor de Créditos (FGC), o que aumenta a segurança para nós, investidores.

Neste artigo, vou te mostrar em detalhes o que são LCI e LCA, como elas funcionam, quais são as vantagens e desvantagens, e como você pode começar a investir nessas opções de renda fixa.

Se você, assim como eu, busca diversificar sua carteira com investimentos seguros e rentáveis, continue lendo para descobrir tudo o que você precisa saber sobre essas oportunidades.

Navegue pelo conteúdo

O Que São LCI e LCA?

Esses dois tipos de títulos de renda fixa são frequentemente mencionados em conversas sobre investimentos seguros e com isenção de Imposto de Renda. Mas o que exatamente são e como eles funcionam?

LCI, que significa Letra de Crédito Imobiliário, é um título emitido por bancos ou outras instituições financeiras para captar recursos destinados ao mercado imobiliário.

Quando eu invisto em uma LCI, estou, na prática, emprestando dinheiro ao banco, que vai usar esses recursos para financiar atividades como a construção de imóveis e o financiamento de casas.

Em troca, recebo uma remuneração ao final do período combinado. Essa remuneração pode ser pré-fixada, ou seja, eu já sei exatamente quanto vou receber, ou pós-fixada, onde a rentabilidade está atrelada a algum índice, como o CDI.

Por outro lado, a LCA, ou Letra de Crédito do Agronegócio, funciona de maneira semelhante, mas com um propósito diferente. Os recursos captados através da LCA são direcionados ao setor agropecuário.

Assim como na LCI, eu também empresto dinheiro ao banco, que, por sua vez, utiliza esses fundos para financiar atividades agrícolas, como plantio, colheita e compra de maquinário.

Você Também Pode Gostar

Como Funcionam as Letras de Crédito?

Quando eu penso em investir em LCI e LCA, a primeira coisa que me vem à mente é entender como essas Letras de Crédito realmente funcionam.

É crucial que eu saiba como o meu dinheiro será aplicado e quais são as regras do jogo antes de tomar qualquer decisão. Vou explicar o processo de uma forma simples e direta.

LCI e LCA são títulos de renda fixa emitidos por bancos e outras instituições financeiras.

Rentabilidade

Quando eu invisto em uma dessas letras, basicamente estou emprestando o meu dinheiro ao banco, que irá financiar os setores imobiliários e do agronegócio, lucrando através do spread.

Em troca, eles me oferecem uma taxa de retorno, que pode ser definida de três formas: pré-fixada, pós-fixada ou mista.

Pré-fixada

Aqui, eu já sei exatamente quanto vou receber ao final do período de investimento, pois a taxa é acordada no momento da aplicação.

Por exemplo em um título onde a taxa é pré-definida em 9,0% ao ano, eu saberei quanto vou receber no vencimento do título.

Pós-fixada

Neste caso, a rentabilidade é atrelada a um índice, como o CDI (Certificado de Depósito Interbancário) ou a taxa Selic, e o valor final só será conhecido no momento do resgate.

Neste tipo de título a taxa é definida em um percentual do indicador de referência (CDI), 100% do CDI ao ano por exemplo. A rentabilidade seguirá a variação deste indicador, e o investidor receberá o valor do CDI como rentabilidade no vencimento do título.

Mista

Esse tipo de rentabilidade combina características tanto das taxas pré-fixadas quanto das pós-fixadas. Uma parte do rendimento é definida no momento da aplicação (pré-fixada), e a outra parte está atrelada a um índice como o CDI ou o IPCA (pós-fixada).

Dessa forma, eu tenho a segurança de saber que receberei uma determinada rentabilidade mínima, mas também a possibilidade de ganhar mais caso o índice de referência suba durante o período do investimento.

Se um LCI rende IPCA + 6,0%, aqui, a parte pré-fixada é os 6,0%, que sei que vou receber independentemente de qualquer mudança no mercado. Já a inflação (IPCA) representa a parte variável, que vai depender da evolução desse índice ao longo do tempo.

As rentabilidades dependem de três fatores, Prazo de Vencimento, Solidez da Instituição e Valor Aplicado. Quanto maior o prazo de vencimento, maior é o tempo em que a instituição trabalha com o seu dinheiro, gerando maiores taxas.

Bancos e instituições financeiras pequenas costumam pagar taxas mais atraentes, pois possuem risco de crédito maior que as grandes instituições, precisando aumentar suas taxas para atrair investidores.

Para conseguir taxas mais atrativas com investimentos nas grandes instituições, o investidor precisa realizar aplicações com valores mais elevados.

As LCIs são voltadas para o setor imobiliário, enquanto as LCAs são direcionadas para o agronegócio.

Isso significa que o meu investimento está ajudando a financiar esses setores específicos da economia, o que também pode ser um fator decisivo na hora de escolher entre um ou outro.

Liquidez de LCI e LCA

Outro ponto importante que eu sempre levo em consideração é o prazo de vencimento. Geralmente, as Letras de Crédito têm um prazo mínimo de 90 dias, mas isso pode variar bastante de uma instituição para outra.

Se eu preciso de liquidez – ou seja, a possibilidade de sacar meu dinheiro a qualquer momento –, preciso ficar atento, pois muitas LCI e LCA só permitem o resgate no vencimento.

Algumas até oferecem liquidez diária após o período de carência, mas isso não é regra.

Investimento Mínimo

O investimento mínimo em LCI e LCA pode variar bastante dependendo da instituição financeira e do tipo de título oferecido. Em geral, o valor mínimo costuma ser maior que investimentos mais tradicionais como Títulos Públicos e CDBs.

No entanto, algumas instituições financeiras, especialmente bancos digitais e corretoras, podem oferecer LCIs e LCAs com valores mínimos menores.

Esses valores mínimos tendem a ser mais altos em bancos tradicionais, onde a oferta de produtos pode exigir quantias maiores para aplicação.

Portanto, é sempre recomendável comparar diferentes opções e verificar as condições oferecidas por várias instituições antes de investir.

Garantias

Agora, falando sobre a garantia do investimento, uma das grandes vantagens das LCIs e LCAs é que elas são protegidas pelo Fundo Garantidor de Créditos (FGC).

Isso significa que, mesmo que a instituição financeira emissora tenha problemas, eu tenho uma segurança adicional, já que o FGC cobre até R$ 250 mil por CPF e por instituição.

Isso me dá uma camada extra de segurança, pois mesmo que o banco enfrente dificuldades financeiras, meu investimento está protegido.

Impostos e Taxas

Por fim, o que realmente chama a minha atenção é a isenção de Imposto de Renda. Diferente de outros investimentos de renda fixa, como o CDB, as LCIs e LCAs não cobram IR sobre os rendimentos para pessoas físicas.

Sendo assim, é comum encontrar CDBs que pagam taxas maiores que as Letras de Créditos. Porém, para investimentos de curto prazo, as LCI e LCAs podem ser investimentos mais rentáveis.

Isso pode aumentar significativamente a rentabilidade líquida do meu investimento. Algumas corretoras podem cobrar taxa de custódia ou corretagem, mas muitas estão isentando os investidores.

Entender esses detalhes sobre como as Letras de Crédito funcionam é fundamental para que eu possa tomar decisões de investimento mais informadas e alinhadas com os meus objetivos financeiros.

Vantagens e Desvantagens das LCIs e LCAs

Quando se trata de investir, analisar as vantagens e desvantagens é fundamental para tomar decisões informadas. Vou compartilhar os principais pontos que considero importantes ao avaliar LCIs e LCAs.

Vantagens

1. Isenção de Imposto de Renda:

Uma das maiores vantagens das LCIs e LCAs é a isenção de Imposto de Renda para pessoas físicas.

Isso significa que todo o rendimento gerado por esses investimentos é livre de tributos, ao contrário de outras opções de renda fixa, como CDBs ou Tesouro Direto, que possuem tributação.

Para mim, essa isenção faz uma grande diferença no retorno final do investimento.

2. Baixo Risco:

Esses títulos são considerados investimentos de baixo risco, principalmente por serem garantidos pelo Fundo Garantidor de Créditos (FGC).

Isso me dá uma sensação de segurança, pois sei que, até o limite de R$ 250 mil por CPF e por instituição, meu capital está protegido, mesmo em caso de falência do banco emissor.

3. Rentabilidade Competitiva:

Dependendo do prazo e da instituição emissora, as LCIs e LCAs podem oferecer uma rentabilidade atrativa. Em alguns casos, elas podem superar o rendimento de outros investimentos de renda fixa, principalmente quando comparadas com o Tesouro Direto.

Para quem busca uma rentabilidade sólida sem abrir mão da segurança, essas Letras de Crédito são uma excelente opção.

4. Diversificação de Portfólio:

Para mim, diversificar os investimentos é uma estratégia crucial para minimizar riscos. LCIs e LCAs são ótimas adições a uma carteira diversificada, oferecendo um equilíbrio entre segurança e retorno.

Elas permitem que eu invista em setores específicos, como o imobiliário e o agronegócio, ampliando as opções dentro da renda fixa.

Desvantagens

1. Liquidez Restrita:

Um ponto que eu considero uma desvantagem é a liquidez restrita das LCIs e LCAs. Muitas vezes, esses títulos exigem que o dinheiro fique aplicado até o vencimento, o que limita o acesso ao capital em caso de necessidade.

Mesmo quando há liquidez diária, ela geralmente só está disponível após um período de carência. Isso pode ser um inconveniente se eu precisar resgatar o investimento antes do prazo.

2. Valor Mínimo de Aplicação:

Alguns bancos exigem um valor mínimo de aplicação que pode ser relativamente alto, o que pode ser uma barreira para investidores iniciantes ou para quem não tem tanto capital disponível.

Isso significa que, para começar a investir em LCIs e LCAs, eu preciso estar preparado para comprometer uma quantia considerável.

3. Rendimentos Atrelados ao Mercado:

Os rendimentos das LCIs e LCAs geralmente estão atrelados ao CDI ou à Selic, que são influenciados pelas condições econômicas do país.

Em um cenário de baixa taxa Selic, por exemplo, a rentabilidade desses títulos pode ser menor do que em outros períodos. Isso é algo que eu sempre levo em consideração ao planejar meus investimentos, pois o retorno pode não ser tão previsível quanto gostaria.

Estratégias de Investimento com LCI e LCA

Como cada investidor tem seu próprio perfil e objetivos, é importante adotar uma estratégia para investir em LCI e LCA que se alinhe com suas metas financeiras.

A seguir, compartilho algumas estratégias que podem ajudar a maximizar os retornos ao investir em Letras de Crédito.

Perfil Conservador

Se você possui um perfil conservador, priorizando a segurança do capital, as LCIs e LCAs podem ser uma excelente opção.

Eu geralmente opto por investir uma parte do meu portfólio em LCIs e LCAs, já que elas oferecem a isenção de Imposto de Renda e são garantidas pelo Fundo Garantidor de Créditos (FGC).

Minha estratégia é escolher títulos com prazos que estejam de acordo com meus objetivos de curto e médio prazo (até dois anos), garantindo assim uma rentabilidade boa e segura.

Perfil Moderado

Para investidores com um perfil moderado, as LCIs e LCAs podem ser usadas como parte de uma estratégia de diversificação.

Pode combinar esses títulos de renda fixa com investimentos mais agressivos, como ações ou fundos imobiliários, buscando um equilíbrio entre segurança e maior rentabilidade.

Se eu estivesse nessa categoria, eu provavelmente manteria uma porcentagem do portfólio em LCIs e LCAs, enquanto exploraria outras opções que pudessem proporcionar um retorno mais alto.

Perfil Arrojado

Agora, se você é mais arrojado e gosta de correr riscos, as LCIs e LCAs podem desempenhar um papel diferente na sua carteira.

Conheço investidores que utilizam essas Letras de Crédito como uma forma de proteção de capital, mantendo uma parte menor de seu portfólio em investimentos seguros enquanto buscam ganhos mais agressivos em outros mercados.

Ao definir uma estratégia de investimento com LCIs e LCAs, é essencial considerar seu perfil de risco e os objetivos financeiros que você deseja alcançar.

Seja você conservador, moderado ou arrojado, as Letras de Crédito podem oferecer uma combinação atraente de segurança e rentabilidade. Lembre-se sempre de fazer uma pesquisa detalhada e escolher as opções que melhor se alinhem com suas necessidades.

Riscos e Cuidados ao Investir em LCI e LCA

Investir em LCI e LCA é uma excelente forma de obter rendimentos isentos de Imposto de Renda, mas é importante estar ciente dos riscos envolvidos.

Vou compartilhar alguns dos principais riscos e cuidados que considero fundamentais antes de tomar qualquer decisão de investimento.

Risco de Crédito

Embora as LCIs e LCAs sejam garantidas pelo Fundo Garantidor de Créditos (FGC), é importante lembrar que essa garantia tem um limite de R$ 250 mil por CPF e por instituição.

Isso significa que, se você tiver investimentos acima desse valor em um único banco, o montante excedente não estará coberto em caso de falência da instituição. Eu sempre aconselho a diversificação entre diferentes emissores para minimizar esse risco.

Risco de Liquidez

As LCIs e LCAs são conhecidas por terem liquidez restrita, ou seja, você normalmente precisa manter o investimento até o vencimento para garantir o retorno esperado. Isso pode ser um problema se você precisar do dinheiro antes do prazo.

Por isso, é essencial que você tenha um planejamento financeiro sólido e um fundo de emergência separado, que possa ser acessado facilmente em caso de necessidade.

Volatilidade do Mercado

Apesar de serem investimentos de renda fixa, as LCIs e LCAs podem ter sua rentabilidade influenciada por taxas de juros e condições econômicas.

Por exemplo, em um cenário de queda da taxa Selic, a rentabilidade pós-fixada atrelada ao CDI pode ser menor do que o esperado. Eu sempre fico atento ao contexto econômico antes de investir, pois ele pode impactar diretamente os meus ganhos.

Atenção ao Emissor

Outro cuidado que eu costumo ter é analisar a saúde financeira do banco ou instituição emissora. Mesmo que o investimento seja garantido pelo FGC, eu prefiro escolher emissores com bom histórico de solvência.

Isso reduz as chances de precisar acionar o fundo garantidor, que é uma rede de segurança, mas não deve ser vista como a única forma de proteção.

Diversificação

Para reduzir os riscos, uma estratégia que eu adoto é a diversificação do portfólio. Em vez de colocar todo o meu dinheiro em LCIs e LCAs, eu distribuo os recursos entre diferentes tipos de investimento, incluindo outros produtos de renda fixa e renda variável. Isso ajuda a balancear os riscos e a potencializar os ganhos.

Investir em LCI e LCA oferece várias vantagens, mas como qualquer investimento, é fundamental estar ciente dos riscos.

Eu sempre recomendo que você faça uma análise cuidadosa, considere a diversificação e tenha um bom planejamento financeiro. Esses cuidados ajudam a garantir que seu investimento seja seguro e alinhado aos seus objetivos.

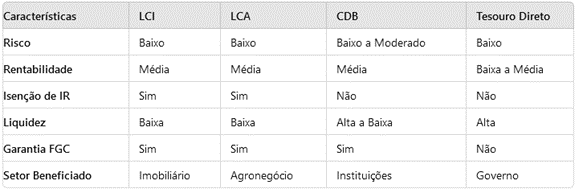

Comparação entre LCI, LCA e Outros Investimentos de Renda Fixa

Quando estou explorando opções de renda fixa, eu sempre busco entender as características e os benefícios de cada tipo de investimento.

As LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) são alternativas populares, mas como elas se comparam com outros investimentos de renda fixa, como CDBs (Certificados de Depósito Bancário) e Tesouro Direto?

Vamos comparar essas opções e ver como elas se destacam e se encaixam no meu portfólio financeiro.

LCI (Letra de Crédito Imobiliário)

Quando eu investi em LCIs, o que mais me chamou a atenção foi a isenção de Imposto de Renda. Isso significa que eu não preciso pagar imposto sobre os rendimentos, o que pode resultar em uma rentabilidade líquida mais atraente.

Além disso, as LCIs são garantidas pelo FGC, o que adiciona uma camada extra de segurança ao investimento.

No entanto, as LCIs têm liquidez limitada. Em geral, eu preciso manter o investimento até o vencimento para evitar perdas nos rendimentos.

O prazo de vencimento também pode ser mais longo, o que deve ser considerado ao planejar minhas finanças.

LCA (Letra de Crédito do Agronegócio)

Assim como as LCIs, as LCAs também oferecem isenção de Imposto de Renda e são garantidas pelo FGC.

No entanto, a diferença é que os recursos captados com as LCAs são direcionados para o setor agrícola. Isso significa que, ao investir em LCAs, estou ajudando o agronegócio, o que pode ser um ponto positivo se eu valorizar esse setor.

As LCAs têm características semelhantes às LCIs em termos de rentabilidade e liquidez. A rentabilidade também pode ser competitiva, mas, assim como com as LCIs, eu devo estar preparado para manter o investimento até o vencimento.

CDB (Certificado de Depósito Bancário)

Os CDBs são outra opção popular de renda fixa que eu considero. Ao contrário das LCIs e LCAs, os CDBs não têm isenção de Imposto de Renda para pessoas físicas, o que significa que eu preciso pagar impostos sobre os rendimentos.

No entanto, eles costumam ter liquidez mais alta, o que significa que eu posso resgatar meu investimento antes do vencimento, embora isso possa afetar a rentabilidade.

Os CDBs também são garantidos pelo FGC, oferecendo uma segurança adicional. A rentabilidade dos CDBs pode variar dependendo da instituição financeira e das condições de mercado, mas, geralmente, eu encontro opções com boa remuneração.

Tesouro Direto

O Tesouro Direto é outra alternativa que eu avalio frequentemente. Diferente das LCIs, LCAs e CDBs, o Tesouro Direto é uma forma de investir em títulos públicos emitidos pelo governo.

Esses títulos são conhecidos por sua segurança, já que o risco é associado ao governo federal.

No entanto, o Tesouro Direto não oferece isenção de Imposto de Renda, e a rentabilidade pode ser menor em comparação com as LCIs e LCAs, especialmente em períodos de taxa Selic baixa.

A liquidez do Tesouro Direto é geralmente alta, e eu posso vender meus títulos antes do vencimento se necessário, embora o valor possa variar dependendo das condições de mercado.

Resumo da Comparação

Para me ajudar a decidir entre essas opções, eu sempre comparo as seguintes características:

Entender essas diferenças me ajuda a escolher a melhor opção para o meu perfil de investidor e objetivos financeiros. Seja investindo em LCIs, LCAs, CDBs ou Tesouro Direto, cada alternativa tem suas vantagens e pode se encaixar em minha estratégia de investimento, dependendo das minhas necessidades e objetivos.

Como Investir em LCI e LCA

Com o conhecimento certo, você pode aproveitar ao máximo essas Letras de Crédito e garantir uma boa rentabilidade com segurança. Aqui está um passo a passo detalhado que eu sigo sempre que decido investir em LCI e LCA, e que pode te ajudar também.

1. Escolha da Instituição Financeira

O primeiro passo que eu dou é escolher uma instituição financeira confiável. Bancos grandes e corretoras de valores geralmente oferecem LCIs e LCAs, mas as condições podem variar bastante.

Eu costumo comparar as ofertas de diferentes instituições para encontrar a que oferece a melhor taxa de rentabilidade e condições que se encaixam no meu perfil de investidor.

É muito importante analisar a saúde financeira da instituição que está emitindo a letra de crédito. Avaliar o índice de Basiléia, Patrimônio, Ativo Total, Captações, carteira de crédito, índice de imobilização, histórico de lucros, entre outras.

Uma ótima ferramenta que o investidor pode utilizar para realizar estas análises é o site banco data e o site do banco central.

2. Compare as Ofertas

Depois de escolher a instituição, eu comparo as ofertas disponíveis. É crucial verificar:

- Taxa de Rentabilidade: Verifico se a taxa oferecida é pré-fixada ou pós-fixada e comparo com outras opções de renda fixa disponíveis. As taxas devem ser mais atrativas que as taxas oferecidas pelo Tesouro Direto.

- Prazo de Vencimento: Analiso o prazo de vencimento para garantir que se alinhe com meus objetivos financeiros. Alguns títulos podem ter prazos mais longos, o que pode resultar em maior rentabilidade, mas também menos liquidez.

- Valor Mínimo de Aplicação: Fico atento ao valor mínimo exigido para a aplicação. Algumas instituições podem ter valores mais altos, o que pode ser uma barreira para quem está começando.

3. Verifique a Garantia do FGC

A garantia do Fundo Garantidor de Créditos (FGC) é um dos motivos pelos quais eu confio nas LCIs e LCAs. O FGC garante até R$ 250 mil por CPF e por instituição financeira.

Antes de investir, eu sempre confirmo se o valor que pretendo investir está dentro desse limite, para garantir a segurança do meu capital.

4. Faça a Aplicação

Com todas as informações em mãos, o próximo passo é fazer a aplicação. Eu geralmente utilizo o internet banking ou o aplicativo do banco ou corretora para realizar o investimento.

É um processo simples e rápido. Depois de aplicar, recebo um comprovante que guarda a confirmação do meu investimento, e fico atento às datas de vencimento e ao andamento do investimento.

5. Acompanhe Seu Investimento

Mesmo que LCI e LCA sejam investimentos de baixo risco, eu sempre faço questão de acompanhar o desempenho do meu investimento.

Embora a maioria dos títulos tenha liquidez baixa, é importante estar ciente de qualquer mudança nas condições do mercado que possa impactar a rentabilidade. Além disso, é bom ficar atento às datas de vencimento para planejar futuros investimentos.

Conclusão

Uma estratégia muito popular para quem busca uma opção de renda fixa com segurança e isenção de Imposto de Renda é investir em LCI e LCA.

Eu, pessoalmente, vejo essas Letras de Crédito como uma excelente alternativa para quem deseja diversificar a carteira sem abrir mão da proteção e da previsibilidade financeira.

Ao considerar o que são LCI e LCA, é fundamental entender que essas alternativas não são apenas investimentos seguros, mas também são uma forma eficaz de contribuir para os setores imobiliário e agropecuário do país.

Eu acredito que a rentabilidade das LCIs e LCAs pode ser muito atrativa, especialmente para objetivos de curto e médio prazo, quando comparada com outras opções de renda fixa.

No entanto, é importante estar atento a alguns pontos cruciais. Primeiro, a liquidez pode ser um desafio, pois a maioria das LCIs e LCAs exige que o dinheiro permaneça investido até o vencimento.

Por isso, eu sempre recomendo planejar e garantir que esse investimento esteja alinhado com seus objetivos financeiros de curto, médio e longo prazo.

Além disso, sempre faço questão de comparar as ofertas disponíveis no mercado. Não apenas em termos de rentabilidade, mas também de condições e garantias oferecidas pela instituição financeira.

Lembre-se, a diversificação é uma estratégia vital, e investir em LCIs e LCAs deve ser parte de um portfólio mais amplo.

Por fim, se você está em busca de uma forma de investir com segurança e benefícios fiscais, eu definitivamente recomendaria considerar as Letras de Crédito. Com o entendimento correto sobre o funcionamento desses investimentos, você pode aproveitar ao máximo suas vantagens e alcançar seus objetivos financeiros com mais confiança.