Se você já se aventurou pelo mundo dos investimentos, certamente já ouviu falar do CDI. Mas será que você realmente entende o que ele significa e como ele pode impactar seus investimentos?

Eu também já tive dúvidas sobre isso, mas ao longo do tempo, percebi que entendê-lo é essencial para tomar decisões financeiras mais informadas e seguras.

O CDI, ou Certificado de Depósito Interbancário, é uma das taxas mais importantes no mercado financeiro brasileiro.

Ele serve como referência para diversos produtos de renda fixa, influenciando diretamente a rentabilidade de investimentos como CDBs, LCIs, LCAs e até mesmo fundos de investimento.

Para quem está buscando estabilidade e previsibilidade nos rendimentos, conhecer o Certificado de Depósito Interbancário é fundamental.

Neste artigo, vou compartilhar com você tudo o que aprendi sobre o CDI: desde o que ele é, como ele funciona, até por que ele é tão importante para seus investimentos.

Vamos explorar juntos como essa taxa pode ser um grande aliado na hora de construir um portfólio sólido e seguro. Fique comigo até o final, porque essa informação pode ser a chave para maximizar seus ganhos e garantir uma trajetória financeira de sucesso.

Navegue pelo conteúdo

O Que é CDI?

No início da minha experiência no mundo dos investimentos, uma das primeiras siglas que encontrei foi CDI. Mas afinal, o que é esta sigla?

Essa sigla, que significa Certificado de Depósito Interbancário, é essencial para entender como funcionam muitos dos investimentos de renda fixa no Brasil.

Em termos simples, o CDI representa a taxa média dos empréstimos de curtíssimo prazo que os bancos fazem entre si. É uma exigência do banco central, para que ao final do dia, os bancos terminem suas operações com saldo financeiro positivo (dinheiro em caixa).

Agora, você deve estar se perguntando: “E por que isso importa para mim, como investidor?” Bem, o Certificado de Depósito Interbancário é uma referência para muitos produtos de investimento.

Eles, por exemplo, utilizam o esta taxa para calcular a rentabilidade de aplicações como CDBs, LCIs, LCAs e até alguns fundos de investimento.

Em outras palavras, quando você investe em um produto atrelado ao CDI, sua rentabilidade estará diretamente ligada a essa taxa.

Você Também Pode Gostar

Como Funciona o CDI?

Para entender como o Certificado de Depósito Interbancário funciona, é essencial saber que ele é a base para muitas operações financeiras no Brasil. Basicamente, é a taxa de juros média dos empréstimos de curtíssimo prazo, geralmente de um dia, realizados entre bancos.

Esses empréstimos são necessários para que as instituições financeiras mantenham seu saldo de caixa equilibrado, conforme exigido pelo Banco Central.

Operações Interbancárias

Imagine que um banco termina o dia com mais dinheiro do que o necessário (depósitos superam os saques), enquanto outro está com caixa deficitário (mais saques do que depósitos). Para resolver essa diferença, eles realizam operações de empréstimo entre si.

Estas operações são realizadas por meio de emissões de títulos da dívida. Estes títulos possuem como pagamento, o valor solicitado mais uma taxa de juros, que são atrelados a um índice denominado CDI.

Estes empréstimos geralmente têm duração de curtíssimo prazo, um dia útil, são registrados e, ao final de cada dia a CETIP (Central de Custódia e de Liquidação Financeira de Títulos Privados) calcula a taxa média de juros cobrada nestas transações, que é denominada Taxa de depósito interbancário (Taxa DI).

Essas operações são chamadas de “interbancárias” porque ocorrem exclusivamente entre bancos. O valor que um banco paga a outro para tomar esses empréstimos é o que define o CDI do dia seguinte.

Relação entre CDI e SELIC?

É comum as pessoas confundirem o Certificado de Depósito Interbancário com a taxa Selic. Embora sejam semelhantes, há uma diferença crucial entre elas.

A Selic é a taxa básica de juros da economia, usada nas operações de curto prazo entre bancos e o Banco Central. Já o CDI é usado para operações entre os próprios bancos. Geralmente ele tem um valor um pouco menor que a SELIC.

A Selic serve como uma referência para o CDI, o que significa que, na maioria das vezes, eles andam juntos. Se a Selic sobe, o ele também sobe; se a Selic cai, ele tende a acompanhar essa queda.

Diferença entre CDI e CDB?

Uma coisa que eu sempre destaco é a diferença entre CDI e CDB. Apesar das siglas parecidas, como foi explicado anteriormente, o Certificado de Depósito Interbancário funciona como uma taxa de referência para os empréstimos realizados entre os bancos.

Já o CDB (Certificado de Depósito Bancário) é um produto de investimento em renda fixa emitido pelos bancos, para que estes possam captar dinheiro no mercado e financiar suas operações.

Geralmente este produto pagam o principal e juros atrelados a um índice, que muitas vezes representa uma porcentagem do CDI ou o Certificado de Depósito Interbancário mais um Spread.

Isso significa que, ao investir em um CDB que paga, digamos, 100% do CDI, você estará recebendo exatamente a taxa como retorno. Entender o que é CDI e como ele funciona é fundamental para quem quer se aventurar no mercado financeiro com mais segurança.

Afinal, conhecer os conceitos básicos pode fazer toda a diferença na hora de escolher onde colocar o seu dinheiro.

Por Que o CDI é Importante para Seus Investimentos?

O Certificado de Depósito Interbancário é extremamente relevante para quem investe em renda fixa, porque serve como uma referência.

Em outras palavras, ele funciona como um termômetro para medir a rentabilidade de várias aplicações, como CDBs, LCIs, LCAs, e até mesmo alguns fundos de investimento.

Se você, como eu, deseja investir em produtos que oferecem segurança e previsibilidade, entender o CDI é essencial. Isso porque muitos desses produtos têm sua rentabilidade atrelada diretamente a ele.

Se você aplica seu dinheiro em um produto que oferece uma rentabilidade atrelada ao CDI, como um CDB que paga 100% do CDI, a rentabilidade do seu investimento vai depender diretamente dessa taxa.

Por exemplo, se a taxa está em 12% ao ano, um CDB que paga 100% do CDI também renderá 12% ao ano (antes dos impostos).

É por isso que o Certificado de Depósito Interbancário é considerado um benchmark para diversos produtos de renda fixa. Ele funciona como uma referência que garante que você terá uma rentabilidade próxima à média dos juros de mercado.

Outro ponto importante é que o CDI costuma acompanhar a taxa Selic, a taxa básica de juros da economia. Então, em momentos de alta da Selic, ele também sobe, o que pode resultar em uma rentabilidade mais atrativa para os seus investimentos.

Por outro lado, em um cenário de juros baixos, a rentabilidade pode ser menor. Isso faz com que o CDI seja um bom indicador para proteger meu capital em períodos de inflação ou instabilidade econômica.

Contudo, o Certificado de Depósito Interbancário não é importante só para quem investe em renda fixa, pois os investimentos de renda variável tendem a ser afetados pelas variações que ocorrem na taxa.

Se a taxa de juros da economia (SELIC) estiver alta, consequentemente o CDI sobe, causando uma fuga de capital da renda variável para a renda fixa, pois oferecem mais segurança e previsibilidade e seus produtos se tornam mais atrativos.

Como o CDI pode variar de um dia para o outro, é importante acompanhar seu comportamento, especialmente se você tem investimentos atrelados a essa taxa.

Além disso, eu percebi que o Certificado de Depósito Interbancário tem um papel importante na diversificação do portfólio de investimentos.

Ao incluir produtos atrelados ao CDI na minha carteira, consigo balancear os riscos e, ao mesmo tempo, garantir uma parte dos meus investimentos com um retorno mais estável.

Lembre-se: ao manter-se atento ao CDI, você estará melhor preparado para aproveitar oportunidades de investimento e proteger seu patrimônio em diferentes cenários de mercado.

Como Investir com Base no CDI

Investir com base no Certificado de Depósito Interbancário é uma excelente estratégia para quem busca segurança e previsibilidade nos retornos financeiros.

Eu, como investidor, sempre considero diversas opções de produtos que utilizam o CDI como referência, garantindo que meu portfólio esteja alinhado aos meus objetivos financeiros.

Escolhendo os Produtos Certos

Quando penso em investir com base no CDI, algumas das minhas principais escolhas incluem:

CDBs (Certificados de Depósito Bancário)

Esses títulos são emitidos por bancos e têm rentabilidade atrelada ao CDI. CDBs de grandes bancos são mais seguros, enquanto os de bancos menores podem oferecer taxas acima do CDI, mas com maior risco de crédito.

Letras de Crédito Imobiliário e do Agronegócio

LCIs e LCAs são alternativas atrativas por serem isentas de Imposto de Renda para pessoas físicas. Elas também podem estar atreladas ao CDI, oferecendo uma boa combinação de rentabilidade e benefício fiscal.

Fundos DI

Estes fundos investem majoritariamente em títulos públicos e títulos privados atrelados ao CDI. Eles são uma boa opção para quem busca liquidez diária e diversificação, embora seja importante prestar atenção nas taxas de administração.

Além destes produtos mais comuns, eu também considero outras opções que oferecem maior rentabilidade, mas com características específicas:

Certificados de Recebíveis Imobiliários e do Agronegócio

CRIs e CRAs são títulos lastreados em recebíveis imobiliários ou do agronegócio e podem oferecer rentabilidade atrelada ao CDI.

São interessantes para quem busca investimentos isentos de imposto e com rentabilidade superior, mas é importante entender os riscos, já que não possuem garantia do Fundo Garantidor de Créditos (FGC).

Debêntures

As debêntures são títulos de dívida emitidos por empresas que podem oferecer remuneração atrelada ao CDI.

Eu costumo considerar debêntures de empresas sólidas, principalmente as chamadas debêntures incentivadas, que são isentas de imposto de renda.

Elas podem ser uma boa opção para diversificação, embora envolvam um risco de crédito maior comparado aos produtos bancários tradicionais.

Definindo a Estratégia de Investimento

Ao montar uma estratégia de investimento baseado em CDI, o investidor deve considerar seu perfil de risco e horizonte de tempo. Produtos como CDBs, LCIs e LCAs formam a base mais segura do portfólio, oferecendo liquidez e previsibilidade.

Para diversificação, pode-se adicionar CRIs, CRAs e debêntures, pois eles podem oferecer retornos superiores, especialmente em um cenário de juros em alta.

No entanto, é muito importante analisar a solidez das empresas e setores aos quais esses títulos estão vinculados, considerando sempre o risco de crédito.

Monitorando a Rentabilidade

Investir com base no Certificado de Depósito Interbancário exige monitoramento contínuo. Estou sempre atento às variações do CDI e à taxa Selic, pois essas mudanças impactam diretamente meus investimentos.

Além disso, reviso periodicamente as condições dos produtos, como taxas de administração em fundos DI, para garantir que estou maximizando minha rentabilidade líquida.

O Investimento baseado no Certificado de Depósito Interbancário é uma estratégia sólida que combina segurança com oportunidades de crescimento.

Se você está pensando em investir com base no CDI, recomendo que faça uma análise cuidadosa dos produtos disponíveis e ajuste sua estratégia conforme seus objetivos financeiros e perfil de risco.

Casos Práticos: Como o CDI Afeta o Dia a Dia dos Investidores

Entender como o CDI afeta a rentabilidade dos nossos ativos é essencial. No meu caso, eu sempre procuro analisar como ele pode influenciar diferentes tipos de investimento, seja em CDBs, LCIs, ou mesmo em fundos DI.

Abaixo, vou compartilhar alguns exemplos práticos para mostrar como essa taxa pode impactar diretamente os seus retornos financeiros.

Exemplo 1: Investimento em CDB de Grande Banco

Recentemente, decidi aplicar uma parte das minhas economias em um CDB oferecido por um banco de grande porte.

Esse CDB estava atrelado a 100% do CDI, o que significa que a rentabilidade do meu investimento iria acompanhar exatamente a variação dessa taxa.

- Cenário: Na época, a taxa CDI estava em 13% ao ano. Isso significa que, se a taxa se mantivesse constante durante um ano, minha rentabilidade bruta seria de 13%.

- Impacto: Ao final de 12 meses, meus rendimentos foram bastante previsíveis, algo que valorizo quando busco segurança. No entanto, como o CDI é influenciado pela taxa Selic, eu sabia que qualquer alteração na Selic poderia impactar diretamente o meu rendimento futuro.

Esse exemplo me mostrou como o Certificado de Depósito Interbancário serve como um termômetro para meus investimentos em renda fixa, ajudando a tomar decisões mais acertadas.

Exemplo 2: Fundos DI com Liquidez Diária

Outra experiência que tive foi com fundos DI. Esses fundos são uma opção para quem quer manter liquidez e, ao mesmo tempo, acompanhar a variação do Certificado de Depósito Interbancário.

- Cenário: Eu investi em um fundo DI cuja taxa de administração era de 0,5% ao ano. Na época, o CDI estava em 12,75% ao ano.

- Impacto: Depois de descontar a taxa de administração, a rentabilidade líquida que eu obtive foi ligeiramente inferior ao CDI. No entanto, ainda assim, consegui uma boa performance para um investimento de baixo risco, e a liquidez diária me permitiu resgatar o dinheiro quando precisei.

Este caso me ensinou que, embora os fundos DI sejam uma boa forma de acompanhar o CDI com segurança, é importante prestar atenção nas taxas de administração, que podem corroer parte dos meus ganhos.

Exemplo 3: Investimento em LCI Atrelada ao CDI

Há algum tempo, optei por investir em uma LCI (Letra de Crédito Imobiliário), atraído pela isenção de Imposto de Renda que esse tipo de aplicação oferece.

- Cenário: A LCI em que investi estava atrelada a 95% do CDI. Naquele período, a taxa estava em 12% ao ano.

- Impacto: Com o CDI a 12%, a rentabilidade da minha LCI foi de 11,4% ao ano (95% de 12%). Como não precisei pagar IR sobre os rendimentos, o retorno líquido foi bastante interessante, principalmente em comparação a outros produtos de renda fixa.

Essa experiência reforçou a importância de considerar o CDI na hora de escolher entre diferentes produtos de investimento, além de me mostrar como a isenção de IR pode aumentar significativamente a rentabilidade líquida.

Em todos esses exemplos, fica claro que o Certificado de Depósito Interbancário tem um papel central nos investimentos de renda fixa.

Ele não só serve como uma referência para a rentabilidade, mas também pode ser um indicador para ajustar minha estratégia de investimento, dependendo do cenário econômico.

Como Calcular o Rendimento do CDI?

Calcular o rendimento do CDI é essencial para quem investe em produtos atrelados a essa taxa.

Se você está pensando em investir em um CDB, LCI ou LCA, ou mesmo em fundos DI, entender como calcular o rendimento pode ajudar a tomar decisões mais informadas e a maximizar seus ganhos. Vamos explorar como fazer esses cálculos passo a passo.

O Que É Necessário Para Calcular o Rendimento do CDI?

Primeiramente, é importante saber que o rendimento de um investimento atrelado ao Certificado de Depósito Interbancário depende da taxa vigente e da porcentagem do CDI que o investimento promete pagar. Aqui estão os principais dados que você precisará:

- Taxa CDI Anual: Esta taxa é divulgada diariamente e, para cálculos anuais, usamos a taxa anualizada.

- Percentual da taxa: Esse percentual indica quanto do CDI o investimento paga. Pode ser 100%, 110%, 120%, etc.

- Período de Investimento: O tempo durante o qual o investimento estará aplicado.

Passo a Passo para Calcular o Rendimento

1. Obtenha a Taxa CDI Anual

Primeiro, você precisa saber qual é a taxa CDI anual atual. Por exemplo, suponha que a taxa anual esteja em 13% ao ano. Essa informação pode ser encontrada em sites financeiros ou no próprio extrato do investimento.

2. Determine o Percentual do CDI

Em seguida, verifique o percentual do CDI que o seu investimento oferece. Por exemplo, se você tem um CDB que paga 120% do CDI, isso significa que seu rendimento será 120% da taxa.

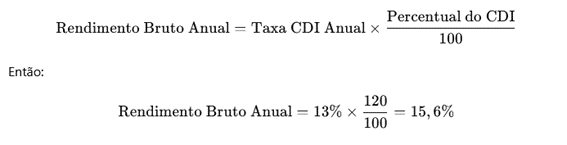

3. Calcule o Rendimento Bruto Anual

Com esses dados, você pode calcular o rendimento bruto anual do seu investimento. Vamos fazer isso com um exemplo. Suponha que a taxa anual é 13% e seu investimento paga 120% do CDI:

Isso significa que, antes de impostos e taxas, seu investimento terá um rendimento de 15,6% ao ano.

4. Calcule o Rendimento em Períodos Menores

Se o seu investimento não é anual, você precisa ajustar o cálculo para o período correspondente. Por exemplo, se você tem um investimento de 6 meses, você pode dividir o rendimento anual por 2.

No entanto, para uma estimativa mais precisa, você deve considerar a capitalização por juros composto.

5. Considerações Sobre Impostos

Lembre-se de que o rendimento final também deve considerar o imposto de renda. Os investimentos em renda fixa são tributados de acordo com a tabela regressiva, que varia de 22,5% a 15%, dependendo do tempo de aplicação.

Exemplo Prático

Vamos fazer um cálculo prático para um investimento de R$ 10.000,00 em um CDB que paga 120% do CDI, com a taxa anual de 13%. Suponha que o período de aplicação é de 1 ano.

1. Calcule o Rendimento Bruto Anual

2. Calcule o Valor Final

3. Desconte o Imposto de Renda

Suponha que o imposto é de 15%:

Portanto, após descontar o imposto de renda, o valor líquido final do investimento seria R$ 11.326,00.

Calcular o rendimento do CDI é uma habilidade valiosa para qualquer investidor. Entender como esta taxa impacta seus investimentos permite tomar decisões mais estratégicas e aumentar a eficiência dos seus investimentos em renda fixa.

Lembre-se sempre de considerar a taxa atual, o percentual oferecido pelo investimento e o impacto dos impostos para ter uma visão completa da rentabilidade.

O CDI é Usado Como Benchmark?

Sim, o Certificado de Depósito Interbancário é amplamente utilizado como benchmark no mercado financeiro brasileiro. Mas o que isso significa exatamente e por que é tão importante?

Vou explicar para você como esse indicador se tornou um ponto de referência crucial para investimentos em renda fixa e como ele pode influenciar suas decisões financeiras.

O Que Significa Benchmark?

Quando falamos em “benchmark”, estamos nos referindo a um índice ou taxa que serve como base para comparar o desempenho de investimentos.

No caso do CDI, ele é utilizado como referência para medir e comparar a rentabilidade de diversos produtos financeiros.

Como o CDI Serve de Referência?

O Certificado de Depósito Interbancário é um dos principais benchmarks para investimentos de renda fixa e renda variável no Brasil.

Ele reflete a taxa média de juros dos empréstimos realizados entre bancos e, por isso, é considerado um indicador confiável para avaliar o retorno de investimentos atrelados a essa taxa.

Por Que Isso É Importante para Você?

Utilizar o CDI como benchmark é essencial para avaliar se um investimento está oferecendo um retorno adequado. Quando você sabe que a taxa está, por exemplo, a 13% ao ano, pode comparar isso com a rentabilidade oferecida pelos seus investimentos.

Usar o Certificado de Depósito Interbancário como referência facilita a tomada de decisões informadas. Ao conhecer a taxa, você pode avaliar se está recebendo um retorno justo pelos seus investimentos em comparação com a taxa média do mercado.

Suponha que você tenha um CDB que oferece 120% do CDI. Com a taxa a 13% ao ano, a rentabilidade do CDB seria de 15,6% ao ano.

Comparar essa taxa com outras opções de renda fixa e até mesmo com investimentos em renda variável pode ajudá-lo a decidir se está fazendo uma boa escolha.

O CDI é um benchmark vital no mercado financeiro brasileiro, ajudando investidores a avaliar e comparar o desempenho de seus investimentos. Compreender como ele serve de referência permite que você tome decisões financeiras mais informadas e otimize seus investimentos.

Considerações Finais

Entender o Certificado de Depósito Interbancário é crucial para qualquer investidor que busca segurança e previsibilidade em seus investimentos. Ao longo deste artigo, explorei como o CDI funciona e sua importância no mercado financeiro brasileiro.

Agora, quero destacar alguns pontos chave que podem fazer uma grande diferença na sua estratégia de investimento.

Primeiramente, ao investir em produtos atrelados ao CDI, você está escolhendo uma opção de renda fixa que oferece uma rentabilidade conhecida e geralmente segura.

Produtos como CDBs, LCIs e fundos DI são diretamente influenciados pela taxa CDI, o que significa que sua rentabilidade pode ser previsível e estável, especialmente em um cenário econômico mais calmo.

No entanto, é importante estar ciente de que, em períodos de juros baixos, o Certificado de Depósito Interbancário pode não oferecer retornos tão atrativos quanto em épocas de taxas mais altas. Por isso, diversificar suas opções de investimento é uma estratégia inteligente.

Mesmo que o CDI seja um ótimo benchmark para a renda fixa, é sempre bom considerar outras alternativas de investimento para não ficar refém de um único indicador.

Acompanhar as variações do Certificado de Depósito Interbancário e entender como elas impactam seus investimentos é uma prática essencial. A economia é dinâmica, e mudanças na taxa Selic e no CDI podem influenciar diretamente a rentabilidade dos produtos que você possui.

Manter-se atualizado sobre essas variações ajudará você a tomar decisões mais informadas e a ajustar sua carteira conforme necessário.

Se você está começando a investir, eu recomendo que você considere investir em produtos atrelados ao CDI como parte de sua estratégia.

Eles podem oferecer uma base sólida e segura, mas lembre-se de explorar e avaliar também outras oportunidades de investimento. Diversificar é fundamental para proteger e maximizar seus ganhos a longo prazo.

Por fim, a chave para um investimento bem-sucedido é o conhecimento contínuo e a adaptação.

Acompanhar as tendências do mercado, entender como o CDI afeta seus investimentos e ajustar sua estratégia conforme as condições econômicas são práticas que ajudarão você a alcançar seus objetivos financeiros com mais segurança e eficiência.

Se você ficou com alguma dúvida ou quer compartilhar sua experiência com investimentos atrelados ao CDI, sinta-se à vontade para comentar abaixo. Adoraria ouvir sua opinião e ajudar no que for possível.