Se você está buscando diversificar seus investimentos e garantir mais segurança financeira, a Letra de Câmbio pode ser uma alternativa. Eu sei que muitas pessoas ainda desconhecem esse tipo de investimento, que é uma opção de renda fixa.

No entanto, ela pode oferecer rentabilidade competitiva, principalmente quando comparada a produtos mais tradicionais, como a poupança.

Neste artigo, vou explicar detalhadamente o que é a Letra de Câmbio, como ela funciona e por que ela pode ser interessante para quem deseja investir de maneira segura e eficaz.

Ao final, você entenderá como esse título de renda fixa pode contribuir para o seu planejamento financeiro e por que vale a pena considerá-lo na sua carteira de investimentos.

A Letra de Câmbio pode ser um pouco menos conhecida que outros investimentos, mas vou mostrar a você que, com a estratégia certa, ela pode ser uma grande aliada para atingir seus objetivos financeiros.

Vamos juntos descobrir como esse ativo funciona e como ele pode se encaixar no seu perfil de investidor!

Navegue pelo conteúdo

O que é a Letra de Câmbio?

A Letra de Câmbio (LC) é um título de renda fixa bastante interessante para quem quer investir com segurança e previsibilidade. Quando eu invisto em uma Letra de Câmbio, basicamente estou emprestando meu dinheiro para uma financeira.

Ela, por sua vez, utiliza esse recurso para conceder empréstimos ou financiar outras operações de crédito. Em troca desse empréstimo, a financeira se compromete a me devolver o valor que investi, acrescido de juros.

A grande vantagem é que esses juros são definidos no momento da aplicação, o que me dá uma boa ideia de quanto vou receber no futuro.

Diferente de outros investimentos de renda fixa, como o CDB, que é emitido por bancos, a Letra de Câmbio é emitida exclusivamente por financeiras, que também fazem parte do Sistema Financeiro Nacional (SFN) e são reguladas pelo Banco Central e Comissão de Valores Mobiliários (CVM).

Como as financeiras possuem um porte menor que os bancos, as Letras de Câmbio possuem uma rentabilidade geralmente superior a outros títulos de renda fixa.

Você Também Pode Gostar

Como funciona a Letra de Câmbio?

A operação de uma Letra de Câmbio é bem simples. Ao comprar uma LC, você está emprestando dinheiro para uma instituição financeira. Ela usa esse dinheiro para conceder crédito a outras pessoas, como em empréstimos ou financiamentos

Em troca, ela te paga uma taxa de juros pelo período do investimento, que é o meu retorno sobre o investimento, e pode variar de acordo com o prazo e a taxa de juros vigente no mercado.

As LCs têm vencimento pré-determinado, o que significa que, ao final do prazo, você recebe de volta o valor investido mais os rendimentos.

Valor mínimo de aplicação na Letra de Câmbio

Quando eu penso em investir em uma Letra de Câmbio (LC), uma das primeiras questões que preciso considerar é o valor mínimo de aplicação.

Diferente de outros investimentos mais acessíveis, como as LCIs e LCAs ou alguns CDBs, o valor inicial para investir em LCs costuma ser um pouco mais elevado.

É possível encontrar aplicações com valor mínimo em torno de R$ 1.000,00, porém, em geral, as financeiras exigem um aporte inicial entorno de R$ 30.000,00, podendo chegar até R$50.000.

Esse valor mínimo pode parecer alto para investidores iniciantes, mas ele reflete o perfil de segurança e a rentabilidade oferecida por esse tipo de título.

É importante lembrar que a LC é emitida por financeiras, que precisam captar recursos para oferecer crédito no mercado.

Para atrair investidores, elas oferecem taxas competitivas e, em contrapartida, exigem um compromisso financeiro maior desde o início.

Se eu tiver disponibilidade para investir esse montante, a Letra de Câmbio pode ser uma excelente alternativa de diversificação na minha carteira, principalmente quando comparada a outros produtos de renda fixa.

No entanto, é fundamental que eu tenha certeza de que posso deixar o valor aplicado até o vencimento, já que a liquidez costuma ser baixa e o resgate antecipado pode não ser possível ou vantajoso.

Portanto, antes de investir, eu preciso avaliar bem meu planejamento financeiro e considerar se o valor mínimo exigido está dentro das minhas possibilidades.

Prazo de Investimento na Letra de Câmbio

Quando eu invisto em uma Letra de Câmbio (LC), o prazo de investimento é um dos fatores mais importantes a considerar.

Isso porque as LCs têm, em sua maioria, uma liquidez limitada, ou seja, eu preciso deixar o dinheiro aplicado até o vencimento do título para garantir o retorno prometido.

O prazo geralmente varia entre 2 a 7 anos, mas pode ser diferente dependendo da instituição financeira que emite o título.

Durante esse período, eles utilizam o capital investido para financiar suas operações, como concessões de crédito, e só devolvem o dinheiro acrescido dos juros ao final do prazo.

Isso significa que, na maioria dos casos, eu não posso resgatar o valor investido antes do vencimento sem enfrentar alguma dificuldade ou até mesmo uma perda de rentabilidade.

Por isso, é essencial que eu escolha uma Letra de Câmbio com um prazo que se alinhe aos meus objetivos financeiros e ao meu planejamento. Se eu precisar do dinheiro antes do vencimento, uma LC pode não ser a melhor escolha, já que a liquidez é baixa.

Relacionamento entre Prazo e Rentabilidade

Em muitos casos, quanto maior o prazo da Letra de Câmbio, maior será a rentabilidade oferecida. Isso acontece porque as instituições financeiras costumam recompensar os investidores que mantêm o dinheiro aplicado por mais tempo, oferecendo taxas de juros mais atraentes.

Portanto, ao investir em uma Letra de Câmbio, eu sempre preciso considerar:

- Por quanto tempo posso deixar o dinheiro investido?

- Estou disposto a abrir mão da liquidez em troca de uma melhor rentabilidade?

Se o prazo da aplicação estiver alinhado com os meus objetivos e eu puder manter o capital investido até o vencimento, a Letra de Câmbio pode ser uma excelente opção de renda fixa.

Tipos de Letra de Câmbio

Quando falamos sobre Letra de Câmbio, é importante entender que ela pode se apresentar de diferentes formas.

Cada tipo tem suas características próprias, e escolher o mais adequado depende do seu perfil como investidor e dos seus objetivos financeiros. Vamos explorar as principais modalidades de LCs disponíveis no mercado:

Letra de Câmbio Pré-Fixada

A LC pré-fixada é aquela em que eu já sei, desde o início, o valor exato que vou receber no vencimento do título. A taxa de juros é fixada no momento da aplicação e não varia com as oscilações do mercado.

Isso significa que, independentemente de mudanças na economia, como aumento da inflação ou redução da taxa Selic, o retorno que eles me prometeram permanece o mesmo.

Esse tipo de LC é ideal quando o investidor quer ter uma noção clara dos rendimentos, facilitando o planejamento financeiro.

No entanto, ela pode ser menos vantajosa se a inflação subir muito durante o período de investimento, já que a rentabilidade não será ajustada.

Letra de Câmbio Pós-Fixada

Na LC pós-fixada, o meu rendimento está atrelado a um indicador econômico, como o CDI (Certificado de Depósito Interbancário) ou a taxa Selic. Aqui, a rentabilidade varia ao longo do tempo, acompanhando a flutuação do indicador escolhido.

Essa opção é interessante quando eu acredito que os juros irão subir, pois nesse cenário meus rendimentos também aumentarão. No entanto, como o retorno depende de fatores externos, não terei certeza do valor final até o vencimento do título.

Letra de Câmbio Híbrida

A LC híbrida combina o melhor dos dois mundos: ela tem uma parte pré-fixada e outra atrelada à inflação, normalmente o IPCA.

Isso significa que eu tenho uma taxa de retorno garantida, mas com o benefício de ter o meu investimento protegido contra a perda de valor do dinheiro ao longo do tempo.

Esse tipo de LC é ideal quando eu quero garantir uma rentabilidade real, ou seja, que meu capital cresça além da inflação. É uma boa escolha em tempos de inflação alta, já que parte do rendimento acompanha a variação dos preços.

Quais são os riscos das Letras de Câmbio?

Ao considerar investir em Letras de Câmbio, é fundamental entender os riscos envolvidos. Embora elas ofereçam uma série de vantagens, como rentabilidade atrativa e proteção do Fundo Garantidor de Créditos (FGC), também não estão isentas de riscos.

Neste tópico, eu vou detalhar os principais riscos associados às Letras de Câmbio, para que você possa tomar uma decisão bem informada.

Risco de Crédito da Instituição Financeira

Um dos riscos mais significativos das Letras de Câmbio é o risco de crédito da instituição financeira emissora.

Mesmo com a proteção do Fundo Garantidor de Créditos (FGC), se a financeira falir e o valor investido ultrapassar o limite de cobertura, você pode não receber a totalidade do seu dinheiro.

Isso pode ocorrer, por exemplo, se a instituição enfrentar dificuldades financeiras graves e não conseguir cumprir com suas obrigações.

Para mitigar esse risco, eu sempre recomendo verificar a saúde financeira da instituição antes de investir. Avalie suas notas de crédito e a solidez financeira para garantir que está investindo em uma entidade estável.

Liquidez Baixa

Outro ponto importante a considerar é a liquidez das Letras de Câmbio. Na prática, isso significa que, se você precisar acessar seu dinheiro antes do vencimento, pode enfrentar dificuldades.

As LCs geralmente têm prazos mais longos e, se você precisar de liquidez imediata, pode não conseguir vender o título rapidamente ou pode ter que vendê-lo por um valor abaixo do que foi investido.

Se a liquidez é uma preocupação para você, pense em investir apenas uma parte do seu capital em Letras de Câmbio e mantenha uma reserva em investimentos mais líquidos, como tesouro direto ou fundos de investimento com alta liquidez.

Risco de Taxa de Juros

O risco de taxa de juros também deve ser levado em conta. Se você optar por uma Letra de Câmbio pós-fixada, a rentabilidade estará atrelada a um índice, como o CDI ou a Selic.

Se as taxas de juros do mercado caírem, sua rentabilidade pode ser menor do que o esperado. Embora esse risco não afete as LCs pré-fixadas, essas também têm o seu próprio conjunto de riscos relacionados às mudanças nas condições econômicas.

Para se proteger contra a volatilidade das taxas de juros, considere diversificar seus investimentos e incluir diferentes tipos de ativos em sua carteira, equilibrando aqueles que têm rendimentos fixos com outros mais flexíveis.

Tributação em Letra de Câmbio

Quando falamos de Letra de Câmbio, um aspecto fundamental que eu preciso considerar é a tributação sobre os rendimentos. Além do Imposto de Renda (IR), o Imposto sobre Operações Financeiras (IOF) também pode impactar meus investimentos.

Vou explicar como esses impostos funcionam e como eles afetam meus rendimentos.

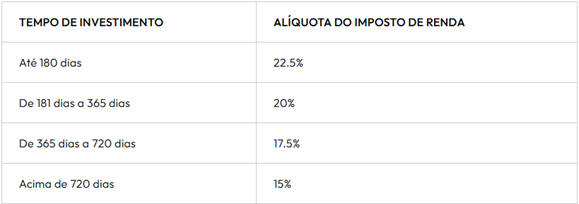

Imposto de Renda (IR)

Os rendimentos da Letra de Câmbio são considerados rendimentos de aplicação financeira e são tributados conforme a tabela regressiva do IR. A tributação ocorre da seguinte forma:

Essa tabela incentiva investimentos de longo prazo, pois quanto mais tempo eu deixar o meu dinheiro investido, menor será a alíquota de imposto aplicada.

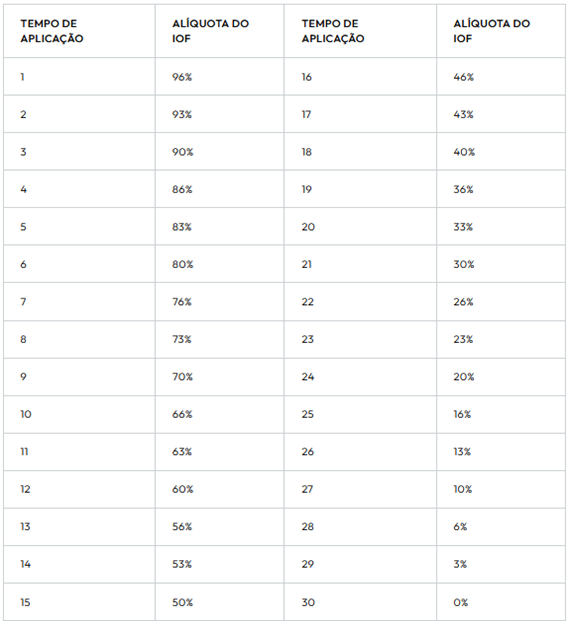

Imposto sobre Operações Financeiras (IOF)

Além do Imposto de Renda, o IOF pode ser aplicado em investimentos de curto prazo. O IOF é um imposto federal que incide sobre operações financeiras, e sua aplicação depende do período de aplicação do investimento.

Aqui estão as principais características do IOF para a Letra de Câmbio:

- Até 30 dias: O IOF é cobrado integralmente sobre os rendimentos. A alíquota é de 96%, diminuindo conforme o número de dias que o investimento fica aplicado.

- Mais de 30 dias: A partir do 31º dia, o IOF deixa de ser cobrado. Portanto, se eu manter meu investimento por mais de um mês, o IOF não incidirá sobre os rendimentos.

Como é feita a tributação?

- Imposto de Renda (IR): A tributação do IR é feita no momento do resgate do título. A financeira ou corretora retém o imposto devido antes de eu receber o valor final. Portanto, eu recebo o montante líquido já descontado do imposto.

- Imposto sobre Operações Financeiras (IOF): O IOF é calculado e retido no momento do resgate, especialmente se o prazo for inferior a 30 dias. Assim, eu também recebo o valor líquido, já descontado do IOF, caso aplique por menos de um mês.

Para minimizar a carga tributária, é importante considerar tanto o tempo de investimento quanto a possibilidade de resgates antecipados. Investir por mais de 30 dias pode evitar o IOF, e manter o investimento por um período mais longo reduz a alíquota do IR.

Assim, planejar meu investimento de acordo com essas regras pode resultar em maiores retornos líquidos.

Vantagens de Investir em Letra de Câmbio

Se você está considerando ter Letra de Câmbio em sua carteira, eu quero compartilhar com você os benefícios que me convenceram a investir e que podem ser atraentes para você também.

1. Segurança e Proteção

Uma das principais razões pelas quais eu escolhi investir em Letra de Câmbio foi a segurança oferecida por esse tipo de título.

As LCs são protegidas pelo Fundo Garantidor de Créditos (FGC), que cobre até R$ 250.000,00 por CPF e por instituição financeira.

Isso significa que, mesmo que a financeira emissora enfrente dificuldades financeiras, meu investimento está protegido até esse limite. Essa garantia me trouxe tranquilidade para investir sabendo que meu capital está seguro.

2. Rentabilidade Atrativa

A rentabilidade das Letras de Câmbio é outra vantagem que me chamou a atenção. Comparadas com outras opções de renda fixa, como o CDB ou a poupança, as LCs frequentemente oferecem taxas de retorno mais altas.

Isso ocorre porque as financeiras, por serem instituições menores que os bancos, precisam oferecer taxas competitivas para atrair investidores.

3. Diversificação da Carteira

Investir em Letra de Câmbio também me ajudou a diversificar minha carteira. Em vez de concentrar todo o meu dinheiro em um único tipo de ativo, pude espalhar meus investimentos e reduzir o risco global da minha carteira.

A diversificação é fundamental para proteger meus investimentos contra flutuações do mercado e, ao incluir LCs, eu consegui equilibrar melhor os riscos e retornos da minha estratégia de investimento.

4. Previsibilidade de Retorno

A previsibilidade oferecida pelas Letras de Câmbio é uma característica que valorizo muito. Com uma LC pré-fixada, eu conheço exatamente a taxa de juros que vou receber e o montante total no vencimento.

Isso me ajuda a planejar minhas finanças com clareza, pois eu sei exatamente quanto vou receber no futuro. Essa previsibilidade é especialmente útil quando estou estabelecendo metas financeiras de longo prazo.

5. Acessibilidade e Facilidade

O processo de investimento é simples e pode ser feito através de corretoras, que oferecem plataformas intuitivas e suporte para auxiliar na escolha do título adequado.

Outro ponto importante é o fato das LCs não possuírem custos adicionais como taxa de administração, taxa de custódia, sendo seu único custo os impostos (IR e IOF).

Desvantagens de investir em Letra de Câmbio

Como em qualquer tipo de investimento, o investimento em LCs possui algumas desvantagens que eu preciso considerar antes de tomar minha decisão final.

Vou compartilhar com você os principais pontos negativos que eu descobri sobre esse tipo de título.

1. Liquidez Baixa

Uma das principais desvantagens da Letra de Câmbio é a baixa liquidez. Isso significa que, em geral, eu não posso resgatar meu investimento antes do vencimento sem enfrentar possíveis penalidades ou dificuldades.

Diferente de alguns outros investimentos de renda fixa, como o Tesouro Selic, onde o resgate antecipado é mais fácil e rápido, a LC exige que eu mantenha o capital investido até o prazo final para garantir o retorno prometido.

Se surgir uma emergência financeira e eu precisar do dinheiro, essa falta de flexibilidade pode ser um problema.

2. Risco de Crédito da Instituição

Embora as Letras de Câmbio sejam protegidas pelo Fundo Garantidor de Créditos (FGC) até R$ 250.000,00 por CPF e por instituição, o risco de crédito da financeira emissora ainda é uma preocupação.

Em caso de falência da instituição, a cobertura do FGC só vale até o limite mencionado. Portanto, se eu investir valores acima desse limite ou se a instituição estiver em dificuldades financeiras, posso enfrentar riscos.

É essencial que eu escolha cuidadosamente a financeira emissora e diversifique meus investimentos para mitigar esse risco.

3. Tributação Sobre os Rendimentos

Os rendimentos da Letra de Câmbio estão sujeitos ao Imposto de Renda e IOF, e a tributação segue a tabela regressiva, que varia conforme o prazo do investimento.

Isso significa que quanto mais longo for o prazo da LC, menor será a alíquota do imposto sobre o lucro. No entanto, para investimentos de curto prazo, a carga tributária pode ser mais alta, o que pode impactar o retorno final que eu vou receber.

É importante considerar esse fator ao planejar meu investimento e calcular a rentabilidade líquida.

4. Rentabilidade Pode Não Ser a Melhoria Esperada

Embora as Letras de Câmbio frequentemente ofereçam uma rentabilidade superior à de outros investimentos de renda fixa, essa rentabilidade pode variar dependendo do cenário econômico e da instituição financeira.

Em alguns casos, a rentabilidade prometida pode não ser tão atrativa quanto o esperado, especialmente se eu não acompanhar de perto as taxas oferecidas pelas financeiras ou se as condições de mercado mudarem.

5. Menos Diversificação de Renda Fixa

Investir exclusivamente em Letras de Câmbio pode limitar minha diversificação dentro da renda fixa. Embora essas LCs ofereçam boas oportunidades, é importante que eu mantenha uma carteira diversificada. Incluir outros tipos de renda fixa, como Títulos Privados, Títulos Públicos e Fundos de Investimento, ajuda a reduzir o risco e a otimizar os retornos, especialmente em momentos de volatilidade econômica.

Como investir em Letra de Câmbio?

Se você está considerando investir em Letra de Câmbio, é fundamental entender o processo para garantir que seu investimento seja seguro e rentável.

Aqui está um guia passo a passo baseado na minha experiência para ajudá-lo a investir com confiança e eficiência.

1. Abra uma conta em uma corretora de valores

O primeiro passo para investir em Letra de Câmbio é abrir uma conta em uma corretora de valores. Escolher a corretora certa pode fazer toda a diferença.

Certifique-se de selecionar uma corretora com boa reputação e que ofereça uma plataforma fácil de usar. Eu recomendo verificar as taxas e os serviços adicionais que elas oferecem para garantir que atendam às suas necessidades.

2. Entenda os tipos de Letra de Câmbio disponíveis

Antes de investir, é essencial entender os diferentes tipos de Letra de Câmbio. Existem três principais categorias, as Pré-fixada, Pós-fixada e as Híbrida. Escolha o tipo que melhor se adequa ao seu perfil e objetivos financeiros.

3. Compare as rentabilidades e as taxas

Não basta apenas escolher o tipo de Letra de Câmbio; eu sempre comparo as rentabilidades oferecidas por diferentes financeiras.

As taxas de juros podem variar significativamente entre as instituições, então, eu pesquiso e comparo as opções disponíveis para encontrar a melhor oferta.

4. Avalie o prazo do investimento

O prazo da Letra de Câmbio é um fator crucial. Como a liquidez dessas Letras é baixa, eu sempre me certifico de que posso deixar o dinheiro investido pelo período estipulado sem precisar resgatar antes do vencimento.

A maioria das Letras de Câmbio exige que o investidor mantenha o título até o final, então escolha um prazo que se alinhe com seu planejamento financeiro.

5. Verifique a saúde financeira da instituição emissora

Antes de investir, eu sempre analiso a saúde financeira da instituição que emitiu a Letra de Câmbio. Verifique as avaliações de crédito e a reputação da financeira.

Embora o Fundo Garantidor de Créditos (FGC) ofereça proteção até R$ 250.000,00 por CPF, é sempre bom saber que a financeira é sólida e confiável.

6. Considere a tributação

Os rendimentos das Letras de Câmbio estão sujeitos ao Imposto de Renda, e a tributação segue uma tabela regressiva. Eu planejo meus investimentos considerando a carga tributária para maximizar meu retorno líquido.

7. Diversifique sua carteira

Embora eu tenha uma boa experiência com Letras de Câmbio, nunca coloco todos os meus investimentos em um só tipo de ativo. Diversificar é essencial para reduzir riscos. Inclua diferentes tipos de investimentos em sua carteira para equilibrar o risco e o retorno.

Conclusão

Após explorar detalhadamente o que é a Letra de Câmbio, como funciona e suas vantagens, fica claro que esse título de renda fixa oferece diversas oportunidades para quem busca investir com segurança e obter retornos interessantes.

Eu, particularmente, vejo a Letra de Câmbio como uma excelente alternativa para diversificar minha carteira de investimentos, especialmente porque ela combina a segurança do Fundo Garantidor de Créditos (FGC) com uma rentabilidade muitas vezes superior à oferecida pela poupança e outros investimentos tradicionais.

Escolher investir em Letra de Câmbio pode ser uma decisão estratégica, principalmente se eu estiver buscando uma opção com previsibilidade de retorno e baixo risco.

A flexibilidade de tipos — pré-fixada, pós-fixada ou híbrida — me permite adaptar o investimento às minhas necessidades e expectativas financeiras.

Se eu sou um investidor conservador ou alguém que prefere estabilidade em meus rendimentos, a LC se apresenta como uma escolha sólida e confiável.

No entanto, é crucial que eu considere a liquidez limitada e o risco de crédito da financeira emissora. A capacidade de manter o capital investido até o vencimento é fundamental para garantir que eu aproveite ao máximo os benefícios desse investimento.

Além disso, ao comparar diferentes opções e taxas oferecidas, eu posso maximizar o retorno e minimizar riscos.

Em resumo, a Letra de Câmbio pode ser uma peça valiosa na construção de uma carteira de investimentos equilibrada e eficiente.

Ao entender profundamente as características e condições desse título, eu posso tomar decisões mais informadas e alinhadas aos meus objetivos financeiros.

Se você também está pensando em diversificar seus investimentos, vale a pena considerar a Letra de Câmbio como uma alternativa viável e promissora.