Os títulos privados, uma classe de ativos de investimentos, vem se tornando popular nos últimos anos. Eles oferecem uma maneira única de diversificação de portfólio e, potencialmente, obtenção retornos atraentes.

Mas o que exatamente são títulos privados e como posso investir neles com segurança? Neste artigo, vou explicar tudo o que você precisa saber sobre títulos privados.

Vamos explorar como esses títulos funcionam, quais são os diferentes tipos disponíveis, as vantagens e riscos associados, e fornecer um guia passo a passo para investir de forma segura e informada.

Se você está procurando maneiras de expandir seus investimentos além dos tradicionais títulos públicos ou ações, este guia é para você.

No entanto, assim como qualquer investimento, é fundamental entender os meandros desse mercado para tomar decisões informadas e minimizar riscos.

Ao longo deste artigo, vou compartilhar insights valiosos sobre como avaliar os riscos, escolher os melhores títulos, e como diversificar seu portfólio para proteger seus investimentos.

Se você está pronto para explorar o mundo dos títulos privados, continue lendo e descubra como transformar essa opção em uma parte estratégica do seu planejamento financeiro.

Navegue pelo conteúdo

O Que São Títulos Privados?

Quando comecei a investir, uma das primeiras perguntas que me fiz foi: o que são títulos privados? Entender essa questão é essencial para qualquer pessoa que deseja diversificar seus investimentos e buscar melhores retornos.

Os títulos privados são instrumentos de dívida emitidos por instituições privadas que buscam captar recursos no mercado. Em termos simples, quando eu compro um título privado, estou emprestando dinheiro para uma instituição privada.

Em troca, esta instituição se compromete a me pagar juros periodicamente e devolver o valor principal no vencimento do título.

Estas instituições privadas pode ser financeira, como bancos e cooperativas, ou não financeira, como empresas, securitizadora ou instituições de diversos tipos.

Deste modo, títulos privados são investimentos considerados conservadores, e fazem parte da categoria de investimento denominada Renda Fixa.

Funcionamento dos Títulos Privados

Para entender melhor, imagine que uma empresa ou um banco precisem de capital para expandir suas operações ou financiar novos projetos. Em vez de recorrer a outros bancos, elas podem emitir títulos privados para investidores como eu.

Ao adquirir esses títulos, eu me torno um credor da instituição, e ela me paga uma remuneração pelo dinheiro emprestado.

Por Que Investir em Títulos Privados?

Títulos privados podem ser uma excelente forma de diversificar minha carteira e buscar retornos superiores aos oferecidos por títulos públicos.

No entanto, é crucial estar ciente dos riscos, como o risco de crédito, que é a possibilidade da instituição emissora não conseguir honrar seus compromissos.

Para investir com segurança, sempre analiso a saúde financeira da instituição emissora e verifico as classificações de risco fornecidas por agências de rating.

Além disso, diversifico meus investimentos entre diferentes empresas e setores para reduzir o risco total.

Entender o que são títulos privados e como funcionam é o primeiro passo para aproveitar as oportunidades que eles oferecem. Com conhecimento e cuidado, posso incluir esses instrumentos na minha estratégia de investimento de forma eficaz e segura.

Como as instituições têm liberdade para emitir as aplicações conforme suas necessidades, as características dos títulos, como vencimento, rentabilidade, carência e liquidez, variam segundo o emissor.

Você Também Pode Gostar

Quais São as Principais Características dos Títulos Privados?

Eu sei que o investimento em títulos privados pode parecer complexo à primeira vista, mas compreender suas principais características pode tornar esse processo muito mais acessível.

Vou detalhar aqui os aspectos mais relevantes desses títulos para que você possa tomar decisões de investimento mais informadas.

Emissão Privada

Os títulos privados são emitidos por empresas privadas, ao contrário dos títulos públicos, que são emitidos pelo governo. Eles são uma forma de as empresas captarem recursos diretamente dos investidores para financiar suas atividades e projetos.

Rentabilidade

A rentabilidade dos títulos privados geralmente é mais alta do que a dos títulos públicos. Isso ocorre porque as empresas precisam oferecer uma taxa de retorno maior para atrair investidores, compensando o maior risco envolvido.

Tipos de Remuneração

Os títulos privados podem oferecer diferentes tipos de remuneração:

- Juros Pré-Fixados: A taxa de juros é definida no momento da compra e permanece fixa até o vencimento.

- Juros Pós-Fixados: A taxa de juros é vinculada a um índice, como o CDI (Certificado de Depósito Interbancário), e pode variar ao longo do tempo.

- Juros Híbridos: Combinam uma taxa fixa com uma taxa variável, oferecendo uma segurança inicial com potencial de ganhos maiores.

Prazo de Vencimento

Os prazos de vencimento dos títulos privados podem variar bastante, desde alguns meses até vários anos. É importante considerar o prazo de vencimento em relação às suas necessidades de liquidez antes de investir.

Risco de Crédito

O risco de crédito é uma característica crucial dos títulos privados. Ele representa a possibilidade de a empresa emissora não conseguir cumprir suas obrigações de pagamento. Avaliar a saúde financeira da empresa e sua classificação de risco é essencial para mitigar esse risco.

Liquidez

A liquidez dos títulos privados pode ser um desafio. Alguns títulos têm um mercado secundário ativo, permitindo que você venda o título antes do vencimento.

No entanto, outros podem ser mais difíceis de negociar, o que pode impactar sua capacidade de liquidar o investimento rapidamente.

Tributação

A tributação dos rendimentos dos títulos privados varia conforme o tipo de título e o perfil do investidor. Por exemplo, as debêntures incentivadas e LCI/LCA são isentas de imposto de renda para pessoas físicas, aumentando sua atratividade.

Mas nas classes destes ativos em que há tributação, esta segue a tabela regressiva do imposto de renda das outras classes de ativos de renda fixa.

- até 180 dias: 22,5%;

- de 181 a 360 dias: 20%;

- de 361 a 720 dias: 17,5%;

- acima de 720 dias: 15%.

O Imposto de renda é retido na fonte, o que significa que ao resgatar o título, o valor recebido já virá com o desconto do imposto.

Garantias

Alguns títulos privados podem oferecer garantias adicionais, como penhor de ativos da empresa emissora. Essas garantias podem proporcionar um nível extra de segurança para o investidor.

Compreender essas características dos títulos privados é essencial para tomar decisões de investimento mais informadas e alinhadas com seus objetivos financeiros.

Se você estiver atento a esses aspectos, estará melhor preparado para navegar no mercado de títulos privados e aproveitar as oportunidades que eles oferecem.

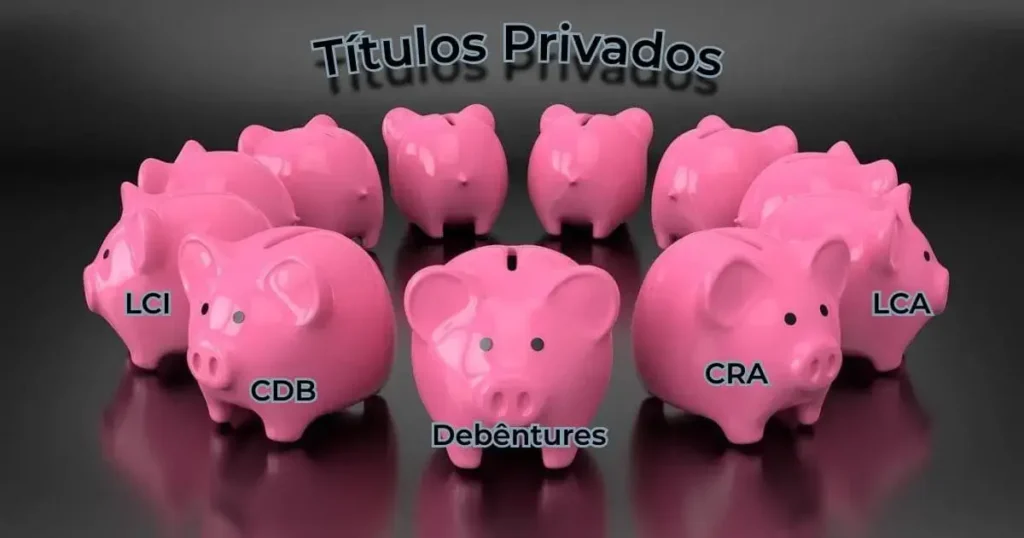

Tipos de Títulos Privados

Quando se trata de investir em títulos privados, é crucial entender os diferentes tipos disponíveis no mercado. Cada tipo de título possui características específicas que podem se alinhar melhor com os seus objetivos de investimento.

Aqui, vou explorar os principais tipos de títulos privados, fornecendo uma visão detalhada de cada um deles.

Debêntures

As debêntures são uma das formas mais comuns de títulos privados. Elas são emitidas por empresas para captar recursos e financiar suas atividades. Existem vários tipos de debêntures, cada uma com suas próprias particularidades.

Debêntures Simples

As debêntures simples são bastante diretas: a empresa paga juros periódicos e, no vencimento, devolve o valor principal investido. Elas são uma opção atraente para quem busca rendimentos estáveis ao longo do tempo.

Debêntures Conversíveis

Essas debêntures oferecem a possibilidade de serem convertidas em ações da empresa emissora. Isso significa que, além dos juros, você pode se tornar um acionista, participando dos lucros da empresa.

As debêntures conversíveis são interessantes para quem acredita no crescimento da empresa a longo prazo.

Debêntures Incentivadas

Neste subgrupo, os recursos captados pelas empresas, são voltados para serviços de obras e infraestrutura para o país, como aquelas que constroem aeroportos ou pavimentam as estradas.

Por impulsionarem o desenvolvimento do país, as debêntures incentivadas possuem um atrativo fiscal significativo: elas são isentas de imposto de renda para pessoas físicas. Isso pode aumentar consideravelmente a rentabilidade líquida do investimento.

Certificado de Depósito Bancário (CDB)

Os CDBs são emitidos por bancos e funcionam como um empréstimo que você faz à instituição financeira. Em troca, o banco paga uma taxa de juros, que pode ser prefixada, pós-fixada ou híbrida.

Em geral, os recursos arrecadados com os títulos de CDB são utilizados para custear financiamentos e empréstimos para os clientes, liquidar dívidas e alavancar projetos exclusivos.

Eles são uma opção popular devido à sua segurança, pois contam com a garantia do Fundo Garantidor de Créditos (FGC) até certo limite.

Letras de Crédito Imobiliário (LCI)

As LCIs são lastreadas em créditos imobiliários e são emitidas por instituições financeiras.

Devido à sua funcionabilidade para o governo, as LCIs têm a vantagem de serem isentas de imposto de renda para pessoas físicas, aumentando a rentabilidade líquida do investimento.

As LCIs contam com a cobertura FGC e são ideais para quem deseja investir no setor imobiliário sem comprar imóveis diretamente.

Letras de Crédito do Agronegócio (LCA)

Semelhantes às LCIs, as LCAs são lastreadas em créditos do setor agropecuário. Elas também são isentas de imposto de renda para pessoas físicas, o que as torna uma opção atrativa.

LCAs também contam com a cobertura FGC e são uma maneira de apoiar o agronegócio brasileiro enquanto busca rendimentos atrativos.

Certificados de Recebíveis Imobiliários (CRIs)

Os CRIs são títulos criados por um processo denominado securitização e lastreados em recebíveis imobiliários, como financiamentos e alugueis.

Eles são emitidos por companhias securitizadoras e oferecem uma maneira de investir no setor imobiliário sem precisar comprar imóveis diretamente.

Os CRIs são uma excelente opção para diversificar o portfólio e aproveitar o crescimento do mercado imobiliário.

Possuem um risco maior, pois não contam com a cobertura do FGC (Fundo Garantidor de Crédito)

Certificados de Recebíveis do Agronegócio (CRAs)

Semelhantes aos CRIs, os CRAs são lastreados em recebíveis do setor agropecuário. Eles permitem que investidores financiem atividades agrícolas e, em troca, recebam rendimentos atrativos.

Por investirem dinheiro em setores-chave para o país, apoiarem o desenvolvimento da economia nacional, Os CRIs e os CRAs são isentos de imposto de renda para pessoas físicas, o que aumenta ainda mais suas atratividades.

Ao explorar os diferentes tipos de títulos privados, é possível encontrar opções que se alinhem aos seus objetivos e perfil de risco.

Cada tipo de título oferece vantagens únicas, desde a isenção fiscal das debêntures incentivadas até a segurança das LCIs/LCAs. Compreender essas características é essencial para tomar decisões de investimento bem-informadas e seguras.

Vantagens dos Títulos Privados

Os títulos privados trazem várias vantagens que podem tornar essa opção bastante atraente. Eu vou destacar algumas das principais vantagens para você entender por que vale a pena considerar esse tipo de investimento.

Rentabilidade Atraente

Uma das maiores vantagens dos títulos privados é a rentabilidade. Eles geralmente oferecem taxas de juros mais altas em comparação com os títulos públicos.

Isso acontece porque as empresas precisam atrair investidores oferecendo uma compensação maior pelo risco envolvido.

Para mim, essa rentabilidade extra é uma excelente oportunidade de aumentar meus ganhos.

Diversificação do Portfólio

Adicionar títulos privados ao meu portfólio de investimentos é uma forma eficaz de diversificação. Eles me ajudam a espalhar os riscos, já que não dependo de um único tipo de investimento.

Com uma carteira diversificada, eu posso potencialmente aumentar meus retornos e reduzir a volatilidade e o risco.

Incentivos Fiscais

Alguns títulos privados, como as LCIs/LCAs, são isentos de imposto de renda para pessoas físicas. Esse benefício fiscal é uma vantagem significativa, pois aumenta a rentabilidade líquida do meu investimento.

Quando eu invisto em LCIs/LCAs, posso aproveitar ao máximo os rendimentos sem me preocupar tanto com a mordida do leão.

Flexibilidade de Escolha

Os títulos privados oferecem uma grande variedade de opções. Posso escolher entre debêntures, CDBs, CRIs/CRAs, entre outros.

Cada tipo de título tem suas características específicas, permitindo que eu selecione aqueles que mais se alinham aos meus objetivos e perfil de risco.

Apoio ao Crescimento Empresarial

Investir em títulos privados é também uma maneira de apoiar o crescimento das empresas. Ao emprestar dinheiro para essas empresas, eu contribuo para que elas possam expandir seus negócios, inovar e gerar mais empregos.

É gratificante saber que meus investimentos estão rendendo bons lucros para mim e de quebra, ajudando a economia a crescer.

Potencial de Liquidez

Embora alguns títulos privados possam ter baixa liquidez, muitos deles oferecem boas condições de negociação no mercado secundário.

Isso significa que, se eu precisar vender meus títulos antes do vencimento, posso encontrar compradores dispostos a adquiri-los, garantindo assim a flexibilidade necessária para meus investimentos.

Ao considerar essas vantagens, fica claro que investir em títulos privados pode ser uma estratégia inteligente e lucrativa.

Com a rentabilidade atraente, diversificação do portfólio, incentivos fiscais, flexibilidade de escolha, apoio ao crescimento empresarial e potencial de liquidez, eu posso maximizar meus ganhos e investir com segurança.

Como Investir em Títulos Privados com Segurança

Os títulos privados pode ser uma excelente estratégia para diversificar e potencializar meus investimentos.

No entanto, a segurança deve ser minha prioridade. Aqui estão algumas práticas fundamentais que sigo para investir em títulos privados com confiança e minimizar riscos.

Avaliação de Crédito

A primeira coisa que faço é verificar a avaliação de crédito da empresa emissora. Eu sempre consulto as classificações de risco fornecidas por agências renomadas, como Moody’s, Standard & Poor’s e Fitch.

Essas classificações me dão uma ideia da saúde financeira da empresa e da sua capacidade de honrar os pagamentos.

Saúde Financeira da Empresa

Antes de investir, analiso detalhadamente os relatórios financeiros das instituições. Procuro informações sobre a lucratividade, endividamento e histórico de pagamentos.

Para realizar estas análises, utilizo aplicativos ou sites de pesquisas como o Fundamentei e o Banco Data

Uma empresa com bons fundamentos financeiros oferece maior segurança para meu investimento.

Diversificação

Diversificar é essencial para reduzir riscos. Eu nunca coloco todo o meu dinheiro em um único título ou empresa.

Diversifico meus investimentos entre diferentes tipos de títulos e setores. Isso ajuda a mitigar os riscos específicos associados a uma única empresa ou setor.

Consultoria Financeira

Buscar orientação profissional é uma prática que pode ser adotada desde o início. Consultar regularmente um assessor de investimentos, que ofereça conselhos personalizados e atualizados pode ajudar muito o investidor iniciante.

Além disso, utilizo plataformas de investimento confiáveis que fornecem análises detalhadas e recomendações baseadas em dados sólidos.

Porém, você deve fazer seu dever de casa e estudar bastante sobre o assunto, para não cair em armadilhas de indicações de investimentos, pois todos assessores financeiros ganham dinheiro com seus investimentos, logo pode haver conflito de interesse.

Definição de Objetivos

Ter claros os seus objetivos de investimento irá te ajudar a escolher os títulos mais adequados.

Defina seu foco para obter uma renda regular, crescimento de capital ou preservação do patrimônio. Isso orientará suas escolhas te ajudando a manter a disciplina nos investimentos.

Prazo de Investimento

Considere o prazo de vencimento dos títulos em relação às suas necessidades de liquidez. Evite investir em títulos de longo prazo se prevê necessidade de liquidez no curto prazo. Isto evita que você tenha que vender títulos em momentos desfavoráveis.

Monitoramento Contínuo

Após realizar os investimentos, monitore constantemente o desempenho dos títulos. Acompanhe as notícias e atualizações sobre as empresas emissoras e ajuste seu portfólio conforme necessário. Isso me permite reagir rapidamente a mudanças no mercado.

Passo a Passo para Investir em Títulos Privados

Seguindo este passo a passo detalhado, fará você investir em títulos privados de forma segura e eficiente. Aqui está um guia prático para ajudá-lo:

1. Pesquise e Escolha a Corretora

A primeira etapa para investir em títulos privados é selecionar uma corretora confiável. Eu sempre começo pesquisando a reputação das corretoras no mercado financeiro.

Verifico avaliações de outros investidores e comparo as taxas de corretagem e outros custos. É essencial escolher uma corretora com uma boa plataforma de investimento e suporte ao cliente.

2. Crie uma Conta

Depois de escolher a corretora, o próximo passo é abrir uma conta. O processo geralmente é simples e pode ser feito online.

Você deve preencher um formulário de cadastro e enviar os documentos necessários, como RG, CPF e comprovante de residência.

3. Selecione os Títulos

Com a conta aberta, é hora de escolher os títulos privados. Eu utilizo as ferramentas de filtro da corretora para encontrar títulos que se alinhem com meus objetivos de investimento.

Filtro por prazo, rentabilidade e risco. Depois, leio os prospectos dos títulos selecionados para entender todos os detalhes, como os termos de pagamento e as condições da emissão.

4. Realize a Compra

Depois de selecionar os títulos, é só inserir a ordem de compra na plataforma da corretora. É importante revisar todos os detalhes antes de confirmar a compra.

Após a confirmação, monitoro o status da minha ordem até que ela seja executada. A maioria das corretoras fornece atualizações em tempo real, facilitando o acompanhamento.

5. Gerencie Seus Investimentos

Investir não é uma tarefa que se faz uma vez e esquece. Eu reavalio meus investimentos periodicamente para garantir que ainda estão alinhados com meus objetivos financeiros.

Se necessário, faço ajustes no portfólio. Também considero reinvestir os rendimentos recebidos em novos títulos para potencializar meus ganhos.

Entender sobre o investimento em títulos privados pode ser uma decisão estratégica para quem busca diversificar seus investimentos e potencializar retornos.

Ao longo deste artigo, exploramos como esses instrumentos funcionam, os diferentes tipos disponíveis e os principais cuidados a se ter ao investir nesse mercado.

Eu aprendi que os títulos privados oferecem uma oportunidade de obter uma rentabilidade atrativa, muitas vezes superior a outras opções de investimento.

No entanto, também ficou claro para mim que é crucial realizar uma análise criteriosa da empresa emissora, avaliar sua saúde financeira e compreender os riscos envolvidos, como o risco de crédito e de mercado.

Além disso, descobri que a diversificação é fundamental para reduzir os riscos específicos de cada título e aumentar a segurança dos meus investimentos.

Optar por títulos de diferentes empresas e setores pode ajudar a equilibrar o portfólio e minimizar eventuais perdas.

Em resumo, investir em títulos privados requer conhecimento, planejamento e uma abordagem estratégica.

Com as informações certas e o suporte de profissionais especializados, posso aproveitar as vantagens desses instrumentos financeiros enquanto protejo meu capital de maneira eficiente.

Espero que este guia tenha sido útil para você iniciar ou aprimorar seus investimentos em títulos privados. Lembre-se, com cuidado e diligência, você pode construir um futuro financeiro mais sólido e seguro.