Previdência privada é um investimento pensado para garantir segurança financeira no longo prazo. Mas será que vale a pena? Como escolher o melhor plano? PGBL ou VGBL? Quais são os impostos envolvidos?

Planejar a aposentadoria é uma das decisões financeiras mais importantes da vida. Eu sei que muitas pessoas contam apenas com o INSS, mas será que isso é suficiente para manter o mesmo padrão de vida no futuro? A resposta, na maioria dos casos, é não.

Neste artigo, vou explicar tudo o que você precisa saber para tomar uma decisão informada.

Vamos explorar os tipos de previdência privada, suas vantagens e desvantagens, como funciona a tributação e quais critérios usar para escolher o plano ideal.

Navegue pelo conteúdo

O que é Previdência Privada?

Se você já pensou em garantir um futuro financeiro mais tranquilo, provavelmente já ouviu falar da previdência privada. Mas afinal, o que ela realmente significa?

A previdência privada é um investimento de longo prazo criado para complementar a aposentadoria do INSS.

Ela funciona como uma poupança programada, onde eu faço aportes periódicos, e esse dinheiro é aplicado no mercado financeiro por gestores profissionais.

Com o tempo, ele cresce e se transforma em um patrimônio que ao final do prazo pré-estabelecido, o investidor pode resgatar, juntamente com os rendimentos.

Vale ressaltar que os valores e a periodicidade de contribuição podem ser escolhidos de antemão pelo investidor, e, em caso de desistência por parte do investidor, o valor investido pode ser resgatado com antecedência.

Diferente do sistema público de aposentadoria, a previdência privada não depende do governo. Ou seja, eu mesmo construo minha reserva financeira, sem precisar contar apenas com o INSS.

Isso me dá mais controle sobre o meu futuro e a chance de manter o meu padrão de vida quando parar de trabalhar.

Outro ponto importante é que ela não serve apenas para aposentadoria. Muitas pessoas utilizam a previdência privada para:

✔️ Planejamento sucessório – O valor acumulado pode ser transferido diretamente para herdeiros, sem burocracias como inventário.

✔️ Objetivos de longo prazo – Como comprar um imóvel, pagar a faculdade dos filhos ou viajar na aposentadoria.

✔️ Benefícios fiscais – Dependendo do tipo de plano escolhido, posso pagar menos Imposto de Renda.

Ou seja, a previdência privada é mais do que um simples investimento. Ela é uma forma de planejar meu futuro financeiro, garantindo segurança e estabilidade para mim e para minha família.

Você Também Pode Gostar

Previdência Privada Aberta x Fechada

Quando se fala em previdência privada, existem dois tipos principais:

Previdência Aberta

Esse tipo de plano está disponível para qualquer pessoa física ou jurídica e é oferecido por bancos e seguradoras.

Eu posso contratar um plano individualmente ou através de uma empresa que ofereça benefícios aos funcionários.

Os principais planos dentro da previdência aberta são:

- PGBL (Plano Gerador de Benefício Livre) – Ideal para quem faz a declaração completa do Imposto de Renda, pois permite deduzir até 12% da renda tributável.

- VGBL (Vida Gerador de Benefício Livre) – Indicado para quem faz a declaração simplificada do IR, pois a tributação ocorre apenas sobre os rendimentos.

Previdência Fechada

Também conhecida como Fundo de Pensão, essa modalidade é restrita a um grupo específico de pessoas, geralmente funcionários de empresas ou associados de entidades de classe.

Os planos são geridos por Entidades Fechadas de Previdência Complementar (EFPC).

As vantagens da previdência fechada incluem:

✔️ Taxas mais baixas do que as dos planos abertos.

✔️ Contribuições da empresa, o que aumenta o saldo final.

✔️ Exclusividade, já que são oferecidos apenas para grupos específicos.

O que é um Fundo de Previdência?

Quando eu invisto em previdência privada, na prática, meu dinheiro é aplicado em um fundo de previdência.

Esse fundo funciona como um veículo de investimento coletivo, gerenciado por profissionais do mercado financeiro, que aplicam os recursos em diferentes ativos para buscar rentabilidade ao longo do tempo.

Os fundos de previdência são parecidos com os fundos de investimento tradicionais, mas têm algumas características que os tornam mais vantajosos para quem pensa no longo prazo.

Por exemplo, eles não sofrem cobrança semestral de Imposto de Renda via come-cotas, o que pode aumentar a rentabilidade do investimento.

Como Funcionam os Fundos de Previdência?

- Eu faço aportes periódicos ou um aporte único no meu plano de previdência privada.

- Esse dinheiro entra em um fundo de previdência, administrado por uma gestora profissional.

- A gestora investe os recursos em ativos financeiros, como:

- Renda fixa (títulos públicos e privados, CDBs, debêntures)

- Renda variável (ações, fundos imobiliários)

- Multimercado (estratégias diversificadas)

- Com o tempo, os rendimentos vão se acumulando, formando um patrimônio maior para minha aposentadoria.

Na fase de resgate, posso sacar o dinheiro acumulado de uma só vez ou receber pagamentos mensais.

Como Funciona um Plano de Previdência Privada?

Se você está pensando em investir na previdência privada, é fundamental entender como ela funciona na prática.

Diferente da aposentadoria pelo INSS, onde as regras são padronizadas, na previdência complementar eu tenho mais liberdade para escolher o plano, o tipo de tributação e até a forma como quero receber o dinheiro no futuro.

1. Eu Faço Aportes Periódicos ou Únicos

Quando contrato um plano de previdência privada, eu preciso fazer contribuições ao longo do tempo. Essas contribuições podem ser mensais, anuais ou até mesmo um aporte único.

Quanto mais eu invisto e por mais tempo deixo o dinheiro aplicado, maior será o valor acumulado no futuro.

2. O Dinheiro é Investido em Fundos

Diferente da poupança, onde o dinheiro fica parado, a previdência privada investe meu capital em diferentes ativos financeiros.

Dependendo do plano que escolho, ele pode ser aplicado em renda fixa (ideal para quem busca segurança), renda variável (Opção para quem deseja rentabilidade maior), híbrido (mistura de renda fixa e variável, indicado para um perfil moderado).

3. O Crescimento do Meu Dinheiro

O dinheiro investido na previdência privada cresce de forma acumulativa, sem interferências do come-cotas (imposto cobrado semestralmente em fundos de investimento tradicionais).

Isso significa que meu dinheiro rende mais com o passar do tempo.

Além disso, posso escolher entre dois tipos de tributação (progressiva ou regressiva), dependendo do meu planejamento para o futuro.

4. Eu Resgato o Dinheiro na Aposentadoria

Depois de anos investindo, chega a hora mais esperada: o resgate. Eu posso optar por:

- Receber o valor total de uma só vez (indicado para quem deseja reinvestir ou fazer grandes compras).

- Receber pagamentos mensais vitalícios (ideal para quem quer um fluxo de renda na aposentadoria).

Essa decisão é crucial e precisa ser planejada com cuidado, pois impacta a forma como serei tributado no momento do resgate.

Atenção: Cuidado com as Taxas!

Um detalhe essencial que eu não posso ignorar ao contratar um plano de previdência privada são as taxas cobradas pela instituição. Essas taxas podem impactar diretamente a rentabilidade do meu investimento. As principais são:

✔️ Taxa de administração – Percentual cobrado anualmente sobre o valor investido. Quanto menor, melhor para minha rentabilidade.

✔️ Taxa de carregamento – Cobrada sobre cada aporte ou no momento do resgate. Algumas instituições não cobram essa taxa, o que é um grande diferencial.

✔️ Taxa de saída – Cobrada se eu resgatar o dinheiro antes do prazo estipulado. Alguns planos aplicam essa taxa nos primeiros anos, então é essencial verificar se existe carência antes de retirar o dinheiro.

Dica: Eu devo sempre escolher planos com taxas reduzidas ou isentas, pois elas fazem uma grande diferença no montante final da minha aposentadoria!

A previdência privada funciona como um investimento de longo prazo, onde eu faço aportes regulares, vejo meu dinheiro crescer ao longo dos anos e resgato no futuro para garantir uma aposentadoria tranquila.

Escolher um bom plano, com a tributação certa e taxas baixas, é essencial para maximizar os ganhos.

Tipos de Previdência Privada Aberta

Quando o assunto é previdência privada, muitas pessoas ainda têm dúvidas sobre qual modalidade escolher.

Eu entendo que, para tomar uma decisão assertiva, é preciso conhecer as opções disponíveis e o que elas oferecem.

Existem basicamente dois tipos de planos de previdência privada: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre).

Vamos entender as diferenças e benefícios de cada um para que você possa escolher o melhor plano para o seu futuro financeiro.

PGBL (Plano Gerador de Benefício Livre)

O PGBL é um plano de previdência privada muito popular entre quem faz a declaração completa do Imposto de Renda.

Isso porque ele permite que você deduza as contribuições realizadas ao longo do ano, até o limite de 12% da sua renda bruta anual.

Essa dedução pode ajudar na redução do valor a ser pago de imposto, o que é uma grande vantagem para quem paga uma quantidade significativa de impostos.

Porém, ao resgatar o dinheiro ou ao receber o benefício, o imposto de renda será cobrado sobre o total acumulado, ou seja, sobre as contribuições e os rendimentos.

A tributação, nesse caso, segue a tabela regressiva, que varia conforme o tempo de aplicação.

VGBL (Vida Gerador de Benefício Livre)

Já o VGBL é mais indicado para quem faz a declaração simplificada do Imposto de Renda, ou seja, para quem não consegue deduzir os valores de contribuição.

Nesse plano, o imposto de renda incide apenas sobre os rendimentos, e não sobre o total acumulado.

Isso significa que, ao realizar o resgate ou ao receber o benefício, você pagará imposto apenas sobre o lucro gerado, não sobre as contribuições feitas ao longo dos anos.

Essa modalidade é muito interessante para quem já paga um imposto de renda considerável e quer investir de maneira mais eficiente, sem a necessidade de deduzir valores da base de cálculo do imposto.

Como Escolher o Melhor Plano?

A escolha entre o PGBL e o VGBL vai depender do seu perfil de investidor e de sua situação fiscal. Se você faz a declaração completa do Imposto de Renda, o PGBL pode ser mais vantajoso, já que você consegue deduzir os aportes.

Porém, se você opta pela declaração simplificada, o VGBL pode ser mais interessante, pois ele incide impostos apenas sobre o rendimento.

Além disso, sempre leve em consideração seu objetivo de longo prazo. Previdência privada é uma forma de garantir o futuro, então o tempo de investimento e a escolha de uma boa tributação são pontos cruciais para maximizar seus rendimentos.

Se você optar por um plano de previdência, busque entender qual tipo de tributação se encaixa melhor na sua realidade.

Investir em previdência privada é uma excelente estratégia para quem busca segurança financeira na aposentadoria.

Mas a escolha entre PGBL e VGBL pode ser determinante para alcançar o melhor retorno. Como vimos, cada plano tem suas características e vantagens.

A chave para uma boa decisão está em analisar sua situação financeira, a declaração do Imposto de Renda e, claro, os seus objetivos a longo prazo.

Tributação da Previdência Privada: Como Funciona?

A tributação da previdência privada pode ser um assunto confuso, mas é essencial entender como ela impacta o rendimento dos seus investimentos.

Ao decidir investir em planos de previdência, é preciso saber que a forma de tributação pode afetar diretamente o valor que você receberá no futuro.

Tipos de Tributação

Existem dois regimes principais de tributação na previdência privada: o regime progressivo e o regime regressivo.

Cada um deles tem características distintas e deve ser escolhido de acordo com seu perfil de investidor e seus objetivos financeiros.

Regime Progressivo

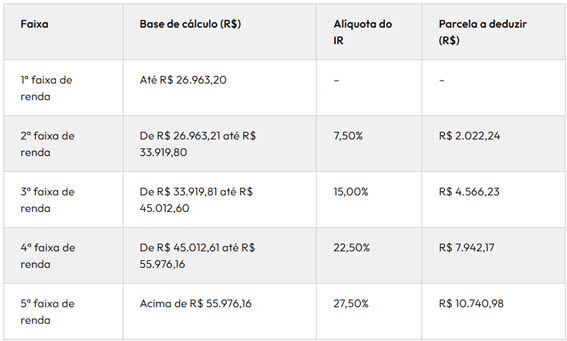

No regime progressivo, a tributação começa com uma alíquota menor e vai aumentando conforme o valor do resgate. As alíquotas variam de 0% a 27,5%, dependendo do montante resgatado.

Esse regime é vantajoso para quem planeja retirar os recursos a longo prazo e em valores menores.

Uma das principais vantagens desse regime é a possibilidade de isenção de impostos sobre o valor investido até R$ 2.246,93 mensais, que está dentro da faixa de isenção do Imposto de Renda.

Confira abaixo a tabela progressiva do Imposto de Renda anual, válida para a declaração de I.R. de 2025:

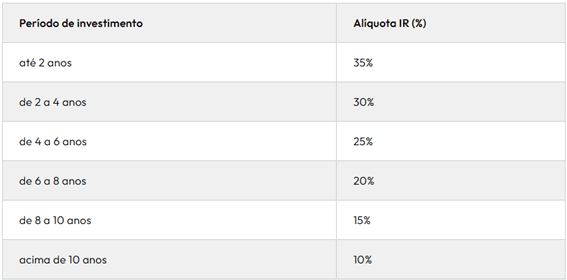

Regime Regressivo

O regime regressivo oferece alíquotas menores conforme o tempo de permanência do investimento. Inicialmente, a alíquota de tributação é de 35%, mas ela diminui a cada dois anos de permanência no plano.

Depois de 10 anos, a alíquota chega a 10%. Esse regime pode ser mais vantajoso para quem pretende manter o dinheiro investido por um período longo e tirar proveito das menores alíquotas.

Diferença Entre as Tributação no Resgate e na Rentabilidade

A tributação sobre a previdência privada não incide apenas no momento do resgate, mas também ao longo do período em que o dinheiro está aplicado.

Isso significa que, mesmo que você não retire os recursos, a rentabilidade do seu investimento será impactada pela tributação.

No regime progressivo, a tributação ocorre no momento do resgate. Já no regime regressivo, a tributação é feita sobre os rendimentos, mas é calculada de acordo com o tempo de investimento.

A Importância do Planejamento

Escolher o regime tributário correto para o seu plano de previdência privada depende de alguns fatores importantes, como o prazo que você pretende deixar o dinheiro investido, a quantidade que pretende acumular e sua faixa de imposto de renda atual.

Eu sempre recomendo que você faça uma simulação para entender qual regime é mais vantajoso a longo prazo e busque, se necessário, o auxílio de um planejador financeiro.

O planejamento tributário é fundamental para otimizar o rendimento da sua previdência e garantir uma aposentadoria tranquila.

Como Evitar Surpresas na Hora do Resgate

Muitos investidores não se atentam para a forma de tributação ao escolher um plano de previdência, e isso pode gerar surpresas no momento do resgate.

Por isso, é importante estar ciente do impacto da tributação na rentabilidade e no valor que você receberá no futuro.

A escolha do regime tributário pode ser um fator decisivo para o sucesso do seu investimento em previdência privada.

A tributação da previdência privada pode parecer um tema complexo, mas com o conhecimento adequado e o planejamento correto, você pode tomar decisões mais informadas sobre onde e como investir.

Ao entender as diferenças entre os regimes progressivo e regressivo, você estará mais preparado para escolher o melhor para o seu perfil e alcançar seus objetivos financeiros no futuro.

Se você ainda tem dúvidas sobre qual regime tributário escolher ou sobre como a tributação pode impactar seus investimentos, é sempre bom buscar a ajuda de um especialista. Isso pode fazer toda a diferença no seu planejamento financeiro.

Vantagens da Previdência Privada

Quando decidi pensar no futuro, percebi que confiar apenas na aposentadoria pública não seria o suficiente para garantir a qualidade de vida que eu desejo na aposentadoria.

Foi então que comecei a considerar a previdência privada. A seguir, compartilho com você as principais vantagens que encontrei nesse tipo de investimento.

1. Complementação da Aposentadoria Pública

Uma das maiores vantagens da previdência privada é que ela pode complementar a aposentadoria do INSS.

Como sabemos, o valor recebido do INSS muitas vezes não é suficiente para manter o mesmo padrão de vida após a aposentadoria.

Com a previdência privada, é possível garantir uma renda extra, algo que me deu mais segurança e tranquilidade ao planejar meu futuro financeiro.

2. Planejamento Sucessório Facilitado

Outro ponto que me chamou atenção foi a facilidade no planejamento sucessório. Com a previdência privada, não há necessidade de inventário, o que pode ser uma vantagem importante para a minha família em caso de falecimento.

O beneficiário do plano recebe o valor diretamente, sem a burocracia que outros processos envolvem.

3. Diversificação de Investimentos

Ao escolher um plano de previdência privada, eu pude diversificar meus investimentos, optando por diferentes tipos de fundos, como os fundos de renda fixa, multimercados ou ações.

Isso me permite ajustar o risco do meu portfólio conforme o meu perfil de investidor. Além disso, a possibilidade de rever os meus investimentos ao longo do tempo me dá maior controle sobre o meu futuro financeiro.

4. Benefícios Fiscais Atraentes

Eu também percebi que a previdência privada oferece benefícios fiscais. No regime de tributação progressiva, posso abater até 12% da minha renda bruta anual na declaração de Imposto de Renda, o que resulta em uma redução significativa do valor a ser pago.

5. Flexibilidade nas Contribuições

A flexibilidade nas contribuições foi uma vantagem importante, especialmente em momentos de instabilidade financeira.

Eu posso aumentar ou diminuir o valor que contribuo ao plano conforme a minha capacidade financeira.

Além disso, posso realizar aportes extraordinários, o que me ajuda a alcançar meus objetivos de aposentadoria de maneira mais rápida e eficiente.

6. Possibilidade de Resgatar o Valor

A previdência privada também oferece a possibilidade de resgatar o valor investido, caso eu precise de um recurso emergencial, embora o foco seja a aposentadoria.

7. Isenção do Come-Cotas

Uma das vantagens fiscais adicionais da previdência privada é a isenção do come-cotas, um benefício que muitas pessoas não conhecem, mas que faz toda a diferença.

Ao contrário de outros fundos de investimento, que possuem a cobrança de impostos sobre os rendimentos a cada semestre, a previdência privada não realiza essa cobrança durante o período de acumulação.

Ou seja, os impostos só são pagos no momento do resgate ou no pagamento do benefício. Isso permite que o dinheiro investido cresça de maneira mais eficiente ao longo do tempo, sem a “dilapidação” semestral que ocorre em outros tipos de fundos.

Desvantagens da Previdência Privada

Embora a previdência privada seja uma opção interessante para quem busca complementar a aposentadoria, ela possui algumas desvantagens que não podem ser ignoradas.

Ao considerar esse tipo de investimento, é essencial estar ciente dos aspectos negativos, pois eles podem impactar seu planejamento financeiro a longo prazo.

1. Custos e Taxas Elevadas

Um dos principais pontos negativos da previdência privada são as taxas, que podem consumir uma parte significativa dos rendimentos.

Taxas de administração, carregamento e, em alguns casos, até mesmo de saída, podem variar bastante entre os planos.

Esses custos podem afetar o retorno do seu investimento, especialmente se você optar por um plano com taxas mais altas.

Portanto, antes de escolher um plano, é fundamental comparar as taxas entre diferentes instituições.

2. Rentabilidade Inferior a Outros Investimentos

Embora a previdência privada tenha a vantagem de ser uma forma de poupança forçada, muitas vezes ela não oferece a melhor rentabilidade em comparação com outros investimentos disponíveis no mercado.

Produtos como LCIs e LCAs, CRIs e CRAs, ações e até mesmo o Tesouro Direto podem, em alguns casos, apresentar retornos superiores.

Isso ocorre porque a previdência privada, em geral, tem uma rentabilidade vinculada a fundos conservadores ou moderados, que nem sempre acompanham o desempenho do mercado.

3. Pouca Flexibilidade no Resgate

Outro ponto importante é a falta de flexibilidade no resgate dos valores aplicados (baixa liquidez). Ao investir em um plano de previdência privada, você estará comprometido a manter o dinheiro investido por um período longo.

Embora existam alternativas para resgatar o valor antes da aposentadoria, esses resgates costumam ser penalizados com taxas e impostos mais altos. Isso pode ser um problema caso você precise do dinheiro antes do esperado.

4. Tributação no Momento do Resgate

A tributação na previdência privada pode ser um obstáculo para quem busca um retorno mais rápido.

O imposto de renda sobre os resgates pode ser significativo, dependendo do tempo de aplicação e da modalidade de tributação escolhida (progressiva ou regressiva).

A tributação regressiva, por exemplo, pode ser vantajosa para quem mantém o dinheiro por muitos anos, mas para quem pretende resgatar a quantia em curto prazo, os impostos podem reduzir consideravelmente o valor final.

5. Falta de Transparência

Em muitos casos, os planos de previdência privada não oferecem uma visão clara sobre onde o dinheiro está sendo investido. Isso pode ser um problema para quem deseja ter controle sobre os investimentos.

A falta de transparência pode dificultar a avaliação do risco e da rentabilidade do seu plano, e, como resultado, você pode acabar pagando taxas altas por um retorno que não está condizente com suas expectativas.

6. Necessidade de Planejamento de Longo Prazo

A previdência privada exige um planejamento de longo prazo. Se você não tiver certeza sobre suas necessidades de aposentadoria ou sobre o montante que precisará, pode ser difícil fazer a escolha certa.

Além disso, a previdência não é uma solução imediata e requer disciplina para manter os aportes de forma consistente ao longo dos anos.

Embora a previdência privada seja uma alternativa interessante para quem busca segurança financeira no futuro, é essencial avaliar suas desvantagens antes de tomar uma decisão.

Taxas elevadas, rentabilidade inferior e a falta de flexibilidade podem ser fatores limitantes, principalmente se você tiver um perfil de investidor mais arrojado ou se precisar de maior controle sobre seus investimentos.

Ao considerar a previdência, busque sempre comparar as opções disponíveis e analise se elas atendem aos seus objetivos financeiros de longo prazo.

Como Escolher Uma Boa Previdência Privada?

Quando se trata de garantir um futuro financeiro estável, a previdência privada pode ser uma excelente alternativa. Contudo, escolher o melhor plano exige atenção a alguns pontos cruciais.

1. Defina Seus Objetivos de Longo Prazo

Antes de mais nada, é essencial que você defina seus objetivos de aposentadoria. Você quer manter o mesmo padrão de vida? Ou talvez até melhorá-lo?

Saber exatamente o que espera para o futuro vai ajudar a escolher o tipo de plano mais adequado. Com isso, você conseguirá fazer uma projeção mais precisa dos valores que precisará acumular.

2. Escolha o Tipo de Plano

Existem dois tipos principais de previdência privada: PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre). A diferença entre eles está na forma como os impostos são cobrados.

O PGBL é ideal para quem faz a declaração completa do Imposto de Renda, pois permite deduzir as contribuições. Já o VGBL é mais indicado para quem faz a declaração simplificada, já que não há essa dedução.

3. Analise os Custos e Taxas

Os custos podem variar bastante entre os planos de previdência. Taxas de administração, carregamento e performance podem impactar diretamente no seu rendimento.

Portanto, sempre busque entender essas taxas e se elas são justificadas pelos serviços e retorno oferecido pelo plano. Procure sempre compará-las antes de tomar a decisão.

4. Observe a Rentabilidade

A rentabilidade é um dos aspectos mais importantes ao escolher uma previdência privada. Analise o histórico de rentabilidade do fundo em que o plano investe.

Procure fundos com uma performance consistente e que se alinhem ao seu perfil de investidor, seja mais conservador, moderado ou arrojado.

Vale lembrar que a rentabilidade passada não é garantia de ganhos futuros, mas é uma boa base de comparação.

5. Escolha um Fundo Alinhado ao Seu Perfil de Investidor

Esse ponto é essencial. O fundo de previdência onde seu dinheiro será investido deve estar alinhado com o seu perfil de investidor.

Se você tem uma maior tolerância ao risco e busca rendimentos mais elevados, pode optar por fundos de maior risco, como os fundos de ações.

Já se o seu perfil for mais conservador, prefira fundos mais seguros, como os de renda fixa, que apresentam menor volatilidade.

Investir de acordo com o seu perfil evita frustrações e permite que você fique mais tranquilo ao longo do tempo.

6. Verifique a Solidez da Instituição Financeira

É fundamental que a instituição financeira que administra o plano de previdência seja confiável e tenha boa reputação no mercado.

Verifique se a empresa é regulamentada pela Comissão de Valores Mobiliários (CVM) e pelo Banco Central.

Empresas sólidas oferecem maior segurança para o seu investimento e para a sua tranquilidade no longo prazo.

7. Considere a Flexibilidade do Plano

Alguns planos de previdência oferecem maior flexibilidade para realizar alterações ao longo do tempo. Isso pode ser útil caso sua situação financeira mude ou você queira ajustar os aportes.

Verifique se o plano escolhido permite mudanças na forma de contribuição, na alocação dos recursos ou até mesmo no beneficiário.

8. Avalie a Transparência e o Atendimento

A transparência da administradora também é um fator fundamental. A empresa deve fornecer relatórios claros e regulares sobre a performance dos investimentos e o saldo da conta.

Além disso, o atendimento ao cliente precisa ser eficiente, caso você tenha dúvidas ou precise de algum suporte.

Lembre-se de que, quanto mais informada e consciente for a sua decisão, maiores serão as chances de garantir um futuro tranquilo na aposentadoria.

Como Resgatar a Previdência Privada?

Se você está pensando em resgatar sua previdência privada, é importante entender todo o processo para tomar a melhor decisão possível.

O resgate é uma alternativa que pode ser interessante em algumas situações, mas exige atenção aos detalhes para garantir que você não perca oportunidades ou enfrente custos desnecessários.

Resgate Total ou Parcial?

Decidir se o resgate será total ou parcial depende dos seus objetivos financeiros. Se você quer uma renda mais imediata, pode optar pelo resgate total.

Porém, resgatar parcialmente permite que você continue a acumular rentabilidade sobre o valor que não foi retirado, o que pode ser vantajoso se você não precisar de todo o valor de uma vez.

Prazos e Carência

Outro ponto importante é verificar os prazos e as condições de carência do seu plano.

Alguns planos de previdência exigem que você espere um período mínimo antes de poder fazer o resgate, além de uma carência, que é o tempo necessário para que você tenha direito ao resgate integral dos valores investidos.

Taxas de Resgate

Preste atenção nas taxas que podem ser aplicadas ao resgatar sua previdência privada. Algumas seguradoras cobram uma taxa de carregamento sobre o valor resgatado, especialmente se o resgate for feito nos primeiros anos do plano.

Essas taxas podem reduzir o valor recebido, por isso, é fundamental verificar esse detalhe antes de tomar a decisão.

Impostos e Tributação

Quando eu resgato minha previdência privada, é importante lembrar que o imposto de renda será cobrado sobre o rendimento.

O valor da tributação depende do regime de tributação escolhido no momento da adesão ao plano: progressivo ou regressivo.

Caso eu tenha escolhido a tributação progressiva, o imposto será retido na fonte, mas a cada ano eu pago uma alíquota mais baixa, o que pode ser vantajoso no longo prazo.

Alternativas ao Resgate: Portabilidade ou Renda

Se você não precisar do dinheiro imediatamente, considere a possibilidade de realizar a portabilidade para outro plano de previdência ou transformar seu saldo acumulado em uma renda vitalícia ou temporária.

Essas alternativas podem ser vantajosas, especialmente se você deseja garantir uma aposentadoria mais tranquila no futuro.

Procedimento para Resgatar

O processo de resgatar a previdência privada é simples, mas requer alguns passos. Geralmente, basta solicitar o resgate à instituição financeira que administra o seu plano, apresentando os documentos necessários.

O prazo para o pagamento do valor resgatado pode variar entre 5 a 30 dias úteis, dependendo da seguradora e do tipo de resgate.

Avalie as Consequências Financeiras

Por fim, antes de fazer o resgate, avalie as consequências financeiras dessa decisão. O dinheiro da previdência privada é uma reserva para o futuro, e utilizá-lo sem um planejamento adequado pode prejudicar suas finanças a longo prazo.

Se você está resgatando por necessidade emergencial, pesquise alternativas que possam ser menos prejudiciais ao seu futuro financeiro.

Resgatar a previdência privada pode ser uma boa opção em momentos de necessidade, mas sempre é importante considerar as implicações fiscais, as taxas envolvidas e os impactos a longo prazo. Analise bem sua situação antes de tomar essa decisão!

Conclusão

Ao longo deste artigo, explorei como o planejamento financeiro é fundamental para o sucesso em qualquer fase da vida.

É claro que, ao tomar decisões financeiras conscientes, estou investindo no meu futuro e criando um caminho mais seguro e sustentável para meus objetivos.

Aprender a equilibrar os gastos, a poupança e os investimentos, de maneira estratégica, permite que eu tenha mais controle sobre minhas finanças e menos ansiedade.

Além disso, percebo que, mais do que simplesmente economizar, o segredo está em entender onde colocar meu dinheiro, seja para gerar mais renda passiva ou para alcançar um sonho de longo prazo.

E é por isso que a educação financeira nunca foi tão essencial. À medida que continuo a me aprofundar nesse universo, vejo que estar informado me coloca em uma posição muito mais vantajosa.

Por fim, é importante lembrar que cada pessoa tem um ritmo e uma realidade diferente. O que funciona para mim pode não ser ideal para outra pessoa. Mas a chave está em ser persistente e ter disciplina.

]Com um bom planejamento, posso transformar qualquer meta financeira em realidade, e sei que o mesmo é possível para quem decide seguir esse caminho.

Se eu continuar a aplicar os princípios de gestão financeira que compartilhei, o futuro será mais próspero e sem surpresas desagradáveis.